【朗報か】マネーフォワード、「固定費の見直し」シリーズ「でんき」の新規利用受付再開

yamato1720

やまとの挑戦!

2023年6月6日に公開された「新しい資本主義のグランドデザイン及び実行計画2023改訂版案」の中で、退職金税制の見直しが明記されています。

しかも、その内容は退職金に課税金額の控除額の見直しについてです。

現在は、勤続20年を境に1年あたりの控除額が70万円の所を、見直すという内容です。

つまり、退職金への控除額を上昇させる、すなわち増税ですね。

このような措置が実施されれば、退職金を受け取る際に今までより税金がかかり、受け取り額が減少する可能性が高くなります。

これは、老後の生活資金や再就職のための貯蓄に大きな影響を与えるでしょう。

今回は退職金増税について、現時点でわかっている情報を解説します。

一部ネットでざわつき始めた「退職金増税」の話。

一体どこから出てきたのかというと、2023年6月6日に公開された「新しい資本主義のグランドデザイン及び実行計画2023改訂版案」の中での『退職所得課税制度等の見直し』という項目にあります。

②退職所得課税制度等の見直し

退職所得課税については、勤続20年を境に、勤続1年あたりの控除額が40万円か

ら70万円に増額されるところ、これが自らの選択による労働移動の円滑化を阻害し

ているとの指摘がある。制度変更に伴う影響に留意しつつ、本税制の見直しを行う。

個人が掛金を拠出・運用し、転職時に年金資産を持ち運びできるiDeCo(個人型確

定拠出年金)について、拠出限度額の引上げ及び受給開始年齢の上限の引上げについ

て、来年の公的年金の財政検証に併せて結論を得る。

※新しい資本主義のグランドデザイン及び実行計画2023改訂版案11ページより引用

この中の1文に「制度変更に伴う影響に留意しつつ、本税制の見直しを行う。」という風にハッキリと書かれています。

現時点での退職金は所得税と住民税の対象となりますが、一定の条件を満たせば、非課税となる場合もあります。

具体的な計算方法は以下の通りです。

1. 退職金の総額から基礎控除額(48万円)を差し引きます。

2. 差し引いた金額に所得税率(5%~45%)を掛けます。所得税率は、退職年の総所得額に応じて決まります。

3. 所得税額から退職所得控除額を差し引きます。退職所得控除額は、勤続年数や退職年齢に応じて決まります。

4. 住民税額を計算します。住民税率は10%ですが、所得割額と均等割額の合計となります。

所得割額は、退職金の総額から基礎控除額(48万円)と特別控除額(40万円)を差し引いた金額に10%を掛けたものです。

均等割額は、市町村や都道府県によって異なりますが、一般的には1万円~3万円程度です。

以上が、退職金にかかる税金の計算方法です。

めちゃくちゃわかりにくいですよね^^;

なので例として、60歳で30年勤めた会社を退職し、3000万円の退職金を受け取った場合を考えてみましょう。

この場合、退職金にかかる税金は以下のようになります。

退職所得控除=800万円+70万円×(30年-20年)=1500万円

課税対象額=(退職金-退職所得控除)×1/2=(3000万円-1500万円)×1/2=750万円

この750万円に対して、所得税率や住民税率が適用されます。所得税率は、他の収入と合算して累進課税されます。

住民税率は10%ですが、所得割と均等割があります。

所得割は、所得に応じて課税される部分で、住民税率の6%です。

均等割は、住民票のある市町村に一律で課税される部分で、住民税率の4%です。

ただし、均等割には基礎控除があります。

基礎控除=35万円+人数×10万円

例えば、夫婦2人で暮らしている場合は、基礎控除=35万円+2人×10万円=55万円

となります。この額を均等割から差し引いた残りが課税対象となります。

均等割課税対象額=(課税対象額×4%)-基礎控除=(750万円×4%)-55万円=25万円

となります。これらを合計して、退職金にかかる税金の総額を求めます。

所得税額=課税対象額×所得税率

住民税額=(課税対象額×6%)+均等割課税対象額

退職金にかかる税金額=所得税額+住民税額

所得税率は他の収入と合算して決まりますが、仮に20%とすると、

所得税額=750万円×20%=150万円

住民税額=(750万円×6%)+25万円=70万円

退職金にかかる税金額=150万円+70万円=220万円

となります。つまり、3000万円の退職金を受け取った場合、税金は220万円となります。

(退職金の手取り金額は約2,800万円になります)

以上のように説明してきましたが、やはりわかりにくいですね^^;

要するに今までは勤続20年までは、勤続年数×40万円が退職金から控除されていて、21年目からは勤続21年目以降の年数×70万円が課税対象から控除されていた訳です。

その21年目以降の70万円控除について、メスが入る事になります。

「新しい資本主義のグランドデザイン及び実行計画2023改訂版案」を読んでいくと

退職所得課税については、勤続20年を境に、勤続1年あたりの控除額が40万円か

ら70万円に増額されるところ、これが自らの選択による労働移動の円滑化を阻害し

ているとの指摘がある。個人が掛金を拠出・運用し、転職時に年金資産を持ち運びできるiDeCo(個人型確

定拠出年金)について、拠出限度額の引上げ及び受給開始年齢の上限の引上げについ

て、来年の公的年金の財政検証に併せて結論を得る。

と、書かれています。

要するに

日本の労働市場の流動性の低さは退職金制度にある。(同じ会社で長く勤める事が有利な制度になっている)

個人が掛金を拠出して運用出来て、しかも転職時も年金資産を持ち運びできるiDeCoの改正も検討する。

これだけ聞くと「退職金の増税をしたいから考えてきた言い訳でしょ?」という声も聞こえてきそうだけど、筆者自身は結構賛成する部分ですね。

次は筆者がどう思うのか述べていきます。

筆者自身は退職金という制度を廃止して、会社が退職金用に積み立てていた分を、月給や年棒に反映して欲しいと思っています。

退職金を廃止する代わりに、その積み立て分をiDeCoで運用してもらえたら、労働者の負担は無しで大企業、中小企業に関係なく退職金を作る事が出来るようになります。

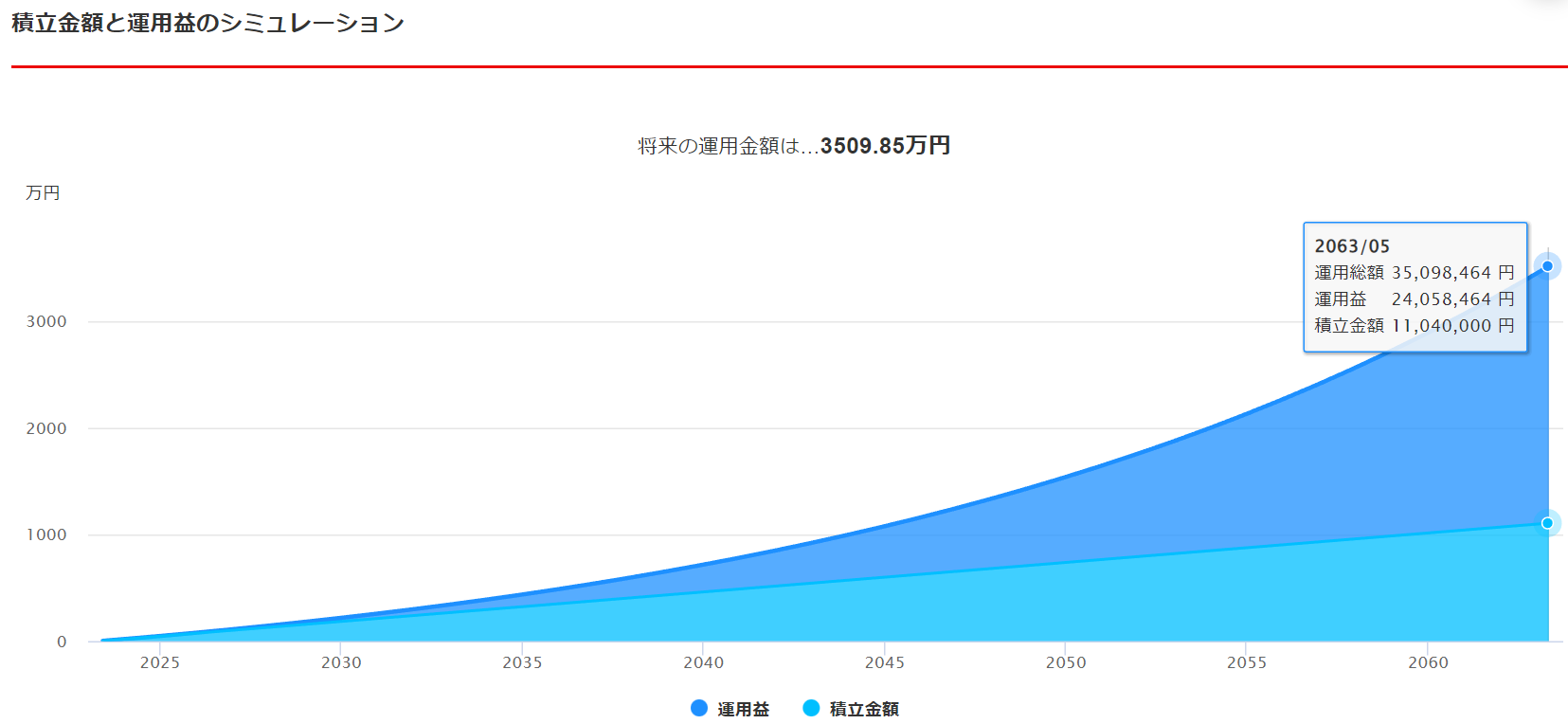

iDeCoは現在公務員、サラリーマンの掛金はMAX23,000円。

大学を卒業して約40年間、62歳まで年率5%で運用をしていくと

※楽天証券「積立かんたんシミュレーション」より

62歳で退職すると仮定して受け取る際には、3,500万円以上になっています。

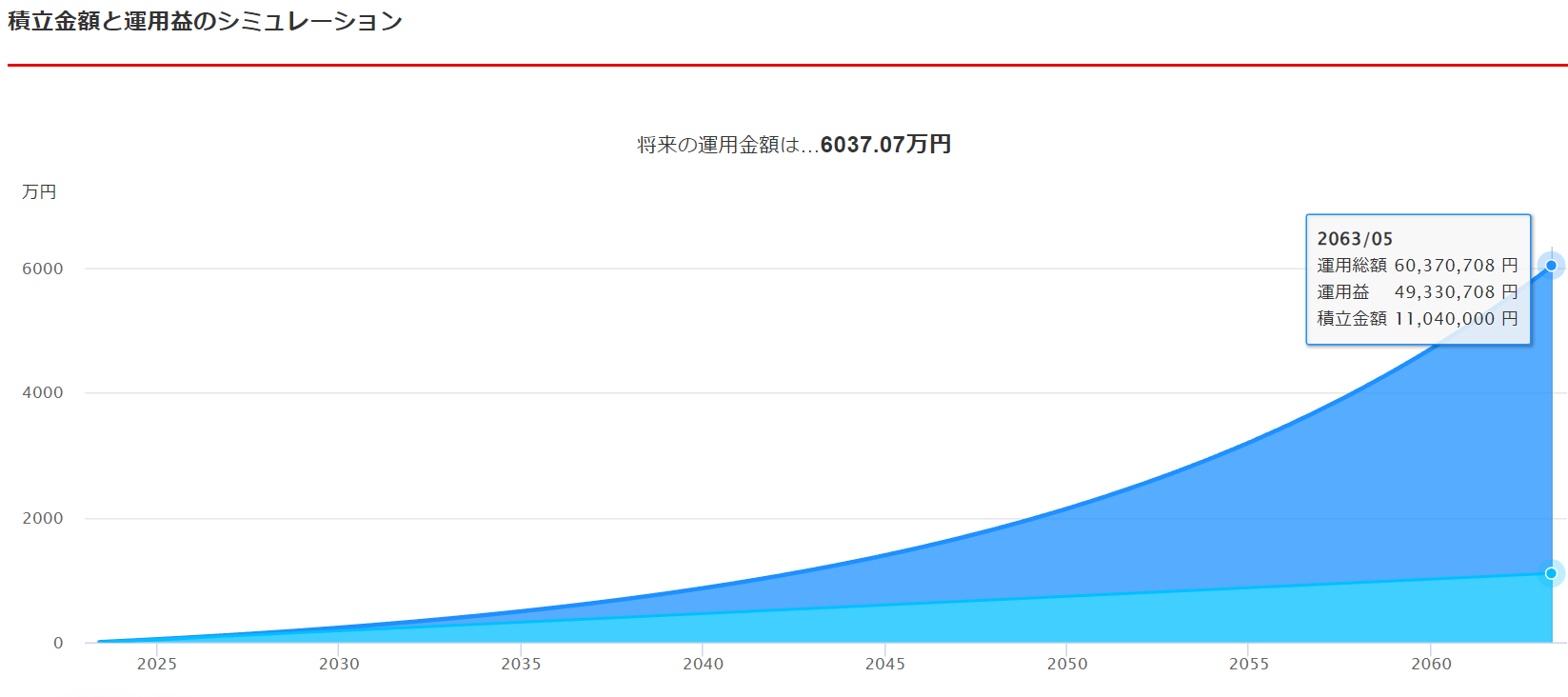

全世界株式の過去30年間の年率利回りが7.3%である為、7%で同じ計算をしてみると

62歳時点で6,000万円を超えています。

しかも、この制度は、転職をしようが転職先で積み立てを継続できますし、日本の会社特有の「会社に忠誠を誓い、忠誠度によって評価されていく」社会に一石を投じるものです。

退職金を気にする事で、転職によるキャリアアップの機会を失ってしまったり、会社に対する忠誠心を示し続けてうつ病になってしまったり。

個人で退職金を管理できるのは、日本社会の根本的な働き方改革なのかもしれません。

現時点での日本社会においては、大企業に長く勤めれば勤めるほど大きな退職金を手にする状況になっています。

ですが、退職金(年金の拠出)を個人単位で出来るようになると、優秀な人材が大企業から中小企業、ベンチャー企業へ流れる割合が高まるかもしれません。

長く勤続する事にインセンティブをおく退職金制度は、文字通り長くいればいるほど金額が増える傾向にあるので、大企業で退職金の多い企業に入社してしまったら、なかなか他社へ転職しようとか、新しい企業を起こそうというインセンティブが発生しません。

一般的には優秀な方が、大企業に行く傾向があるのですが、その人材が1社だけで生涯を尽くしてしまうのは、日本全体で考えても大きな損失です。

ならば、雇用の流動性を緩和して、退職金などは気にせず、労働市場に自分を売り出すような社会になった方が、日本全体は活性化されると筆者は思っています。

かといって、某竹中平蔵さんのように「正社員を無くせ!」とまでは、筆者は思っていません^^

同じ会社に長く勤める事で、その企業に大きな業績を残す方もたくさんいらっしゃいます。

なので、もう少しキャリアアップの為の転職をやりやすくして欲しいと思うだけなのです。

今まで退職金(年金)については、個人の資産運用(iDeCo等)で対応した方が良い旨を説明してきましたが、そうなると1つ懸念点が残ります。

それは情報格差による、貧富の差拡大です。

資産運用には情報が必要です。

市場の動向や商品の特徴、税金や手数料などを把握しなければ、適切な判断ができません。

しかし、情報には格差があります。

高学歴や高収入の人は、インターネットや専門家のアドバイスなどを通じて、豊富で正確な情報を得ています。

一方、全員がそういった情報に触れる機会がある訳ではなく、誤った情報や偏った情報に影響される方も一定数いらっしゃいます。

報格差は資産運用の成果に大きく影響します。

情報格差があると、資産運用によって貧富の差が拡大する恐れがあります。

資産運用は誰もが平等に参加できるべきですが、現実にはそうではありません。

情報格差を解消するためには、教育やインフラの整備などが必要です。

また、個人としても、信頼できる情報源を探したり、自分で勉強したりすることが大切です。

いかがだったでしょうか。

今回は、2023年6月6日に公開された「新しい資本主義のグランドデザイン及び実行計画2023改訂版案」の中での『退職所得課税制度等の見直し』について記入されていたので、記事化してみました。

まぁ、筆者にように退職金が少額だったり、そもそも退職金制度が無い会社にいらっしゃったりする方にとっては、関係ない話なのですけどね。

まだ決定ではありませんが、退職金増税が実施される可能性は高いと思われます。

また、それ以外にも「なんらかの増税」が年々行われてくると思われるので、新NISAやiDeCoを上手に使って、自分の資産は守っていきたいですね。

一応、防衛手段としての非課税運用枠自体は新NISAでは増えるし、iDeCoの制度改正もあるかもしれません。

情報には敏感になって、損をしないようにしていきたいですね。

今回も皆様のお役に立てたら幸いです。

次回も役立つ情報を発信出来るように頑張りますのでよろしくお願いいたしますっ!

以上!