【それでも新築するの?】空き家が増えて中古物件が超下落する未来!

yamato1720

やまとの挑戦!

iDeCo(個人型確定拠出年金)とは、公的年金にプラスして給付を受ける年金制度の1つ。

加入は任意で掛け金の拠出、掛け金の運用を全て自分で行う事が出来る制度。

掛け金、運用益、給付を受ける際に税制上の優遇を受ける事が出来るので、とってもお得な制度となっている。

以前オイラ自身も記事にしたんだけれども、今回2022年にiDeCoの制度改正があるので改めて紹介していきたいと思う。

iDeCoは早い段階から加入しておく事をおススメする!

iDeCoとは国民年金や厚生年金などの全員加入の公的年金とは違い、任意で加入する私的年金。

加入の申し込みや、掛け金の拠出、掛け金の運用を全て自分で行い、掛け金とその運用益との合計をもとに給付を受ける。

iDeCoのすごい所は、税制上の優遇措置がたくさん用意されており、公的年金にプラスする事で豊かな老後生活を送れるようになるって事。

まぁ、iDeCoに加入しなくても

『公的年金だけで豊かな老後を過ごさせてくれよ!』

っとすごい正論をツッコマれそうなんだけれども、今回はその件については割愛させて頂くw

iDeCoの最大のメリットである節税効果。

国税庁が2020年の民間給与実態統計調査によると会社員の年収は1年を通じて勤務した給与所得者で平均433万円。(少ない^^;)

この金額でiDeCoの節税額を計算してみると・・・

※ろうきんiDeCoシミュレーションより引用

↑これは大きい!

ふるさと納税並の減税効果を受ける事ができる。

拠出額が23,000円として×12か月で276,000円の金額に対して41,600円の減税。

拠出金の約15%が減税されるってすごい!

なので、平均的な年収の場合は手取りが年間4万円以上増えるという事!

これを見るだけでもiDeCoを開始しないと損な位の減税効果なんだけれども、まだメリットは続いていく。

金融商品は基本的に金融所得課税という税金で、生まれた利益に対して20.315%の税金がかかるようになっている。(近い将来増税されるかもしれないがw)

この運用益が非課税になる。

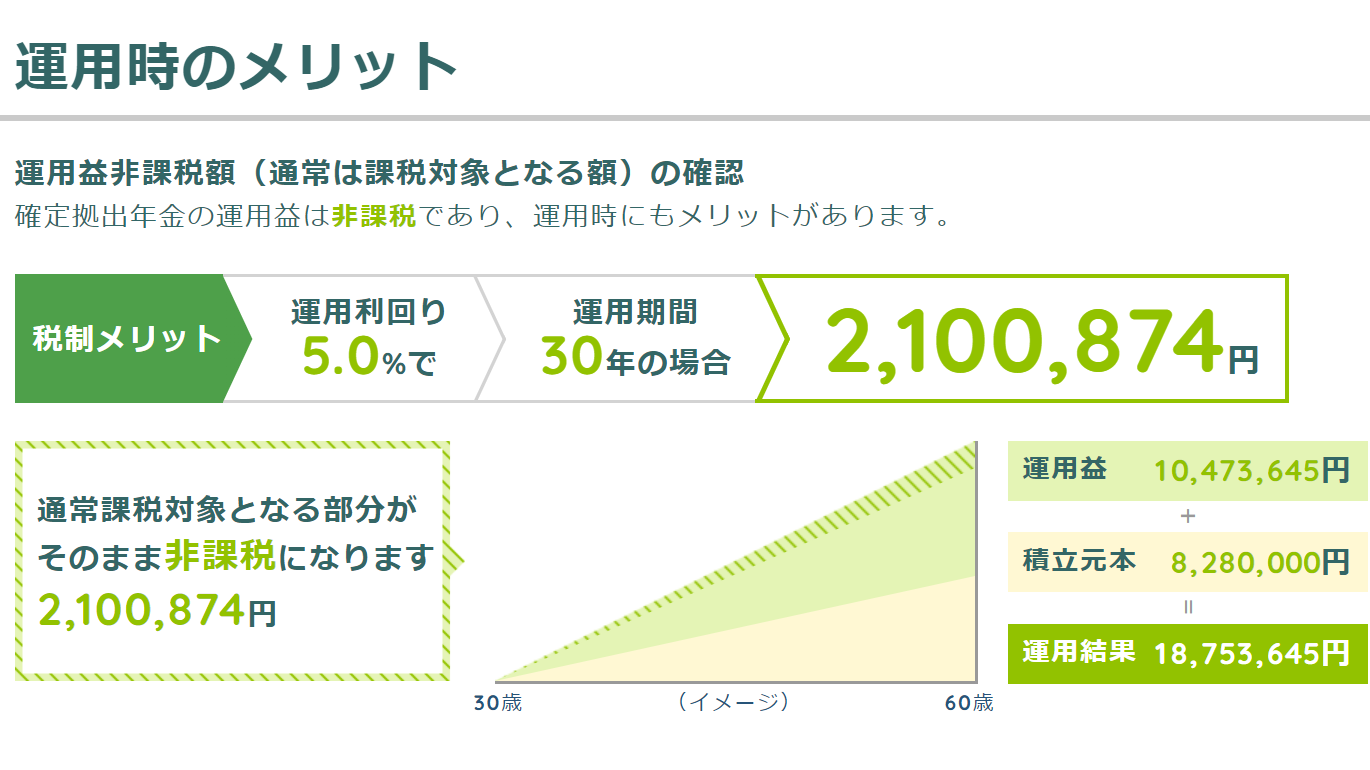

先ほどのようにシミュレーションしてみると例えば30歳でiDeCoを始めて、全世界投資を行い平均利回り5%で運用するとなると・・・

※ろうきんiDeCoシミュレーションより引用

30歳から60歳までの30年間、月額23,000円を積み立てていくとすると、積立合計が8,280,000円に対して合計額が18,753,645円。

増えた部分が10,473,645円対して通常なら20.315%の税金がかかってきて2,100,874円を税金として払わなければならない。

しかし、iDeCoによる運用益が非課税の為そのまま18,753,645円受け取る事が可能。

200万円以上の減税ですよー!

これはクッソデカいですねー!

これにNISA、積立NISAを合計して運用していくとかなり安定した資産形成が可能になってくると思われる。

iDeCoで大きくしたお金は60歳にまとめて受け取る事も出来るし、年金として5年10年15年20年と受け取る事も可能。

先ほどの30歳から開始してっていう方をモデルケースとしてみてみると

※ろうきんiDeCoシミュレーションより引用

具体的にどんな感じで受け取れるのか、わかりやすい図になってるんではないだろうか。

一時金として受け取る場合は退職金の所得控除を利用でいるので、自分が勤めている会社に退職金の制度がない。

あるいは退職金の金額が少ないって方に、退職金の少なさを補う形で利用する事もできる。

例えばこのお金を受け取って株式、債券に50%50%の割合で運用してもいいだろうし、住宅ローンを組んでいる方で60歳以降にローン残債が残るのなら繰り上げてしまっても良いと思う。

また、年金的に受け取るのでも20年間でうけとった場合でも80歳まで年間912,356円受け取る事ができる。

91万円といえば、月々8万円以上もらえるという事だからかなり大きい!

どちらの受け取り方にしても選択できるのであとから考えてもよさそうである。

iDeCoは老後の資産形成を目的として国が税制上の優遇措置をしている制度なので、基本的に60歳までは引き出すことが不可能になっている。

なのでiDeCoによって増やした資産を受け取る事が出来るのは60歳になってからという事になる。

これって投資として運用を考えると、強制的に徴収されて引き出すことなく運用され続けていくっていうのは、インデックス投資なんかでは勝ちパターンのやり方である。

デメリットなんだけれども、インデックス投資では自分の感情なんかがすごく資産形成の邪魔をしてしまう。

インデックス投資で運用している株式が暴落した。とかってなると耐えられなくなって株式を売却してしまう方がやはり多い。

2020年に発生したコロナショックの時も投げ売りしてしまった個人投資家が数多くいらっしゃった。

しかし結果的には1年も経つと株価は元の指数を超えて推移しており、その時に投げ売りせずに粛々と積み立てていたら大きく資産を増加させていた事になる。

こう考えると60歳まで引き出せない事自体はメリットなのかデメリットなのかよくわからなくなってくるw

定期預金等の元本が保証されているような金融商品でiDeCoを運用する事は可能っちゃあ可能なんだけれども、そういった運用をしていると資産を大きく増加させる事が出来ない。

そこで、金融商品を誤って将来性が薄いアクティブ投資信託なんかで運用してしまうと元本割れのリスクは常について回る事になる。

やはり老後資金を作る事を目的とした制度であるので長期投資の視点にたって全世界株式のインデックス投資(手数料が低いもの)辺りで運用する事をおススメする。

もちろん投資である限り元本割れのリスクは必ずあるんだけれども、長期で運用する場合全世界株式の投資ではかなり低い確率になる。

そこは好き好きだけどねw

iDeCo口座は申し込んだ金融機関だけではなく、国民年金基金連合会と事務委託先金融機関が関わっていて、それぞれに手数料が発生する。

①加入時に発生する国民年金基金連合会への手数料→2829円(税込)全金融機関共通。

②加入後に毎月かかる口座管理手数料→月171円~で金融機関によって異なる。最も多い価格帯は月490円。

③投資信託で運用するなら信託報酬による手数料。

↑こんな感じで手数料がかかってきてしまう。

まぁその辺りは減税分ですぐに元はとれちゃうんだけどね(^^♪

今までiDeCoへの加入は60歳未満だったんだけれども、2022年5月から65歳未満までiDeCoへ加入する事が出来るようになる。

会社員や公務員の方が多いので会社員や公務員を例にあげると60歳以降に継続して働かれる場合なんかは、国民年金に加入されているので、iDeCoへの加入も可能になる。

なので、掛け金を5年間上積み出来るようになるのでその5年間の時間による複利の力と、掛け金を入れる事で資産を大きくできる期間も5年間延長する事が出来るようになっている。

ただし、iDeCoに加入するには公的年金を受け取っていない事が条件なのでその辺りは注意が必要である。

今までのiDeCoには企業型DCは事実上iDeCoに加入する事は不可能だったんだけれども、2022年10月以降は労使合意によって定められた規約がなくても個人が加入したい場合はiDeCoに加入出来るようになる。

これまでのiDeCoのルールでは企業型DCに加入している場合は労使の合意によって『企業型DCとiDeCoの併用を認める』という必要があったので事実上無理ゲーだったのである。

企業型DCの場合は勤め先が金融機関や投資商品を決めてしまうので、自分が欲しい商品を買うことが出来ない!っていう問題があったんだけれども、iDeCoへ併用での加入をする事で自分が好きな金融機関で好きな商品で運用する事が可能!

ただし、上限があるので注意が必要!

オイラは企業型DCとは無縁の会社にいてるのであまり現実的に考えられないんだけれども、日本全国で750万人が新たにiDeCoの併用が可能な人の対象になるので素晴らしい改正である!

現在はiDeCoの受け取り開始については60歳以降で70歳になるまでの間で選ぶことが可能になっているが、今回の改正で2022年4月からは60歳から75歳までの間で受け取る事が可能になっている。

これがなんのメリットになるのかというと繰り下げた期間も非課税で運用する事ができるので、複利の力を最大限に発揮してもらって資産を大きくしてから果実を得る事ができる。(ただし、口座管理手数料はかかり続ける)

ただし、この考え方には否定的な意見もあって公的年金の場合は繰り下げて受給すれば確実にひと月遅らせるごとに0.7%受け取れる金額がアップするのに対して、投資商品の場合は5年間繰り下げたから資産が大きくなるとは限らないという意見もある。

考えようによっては公的年金は繰り下げると確実にもらえる月額給付は上がるので、先にiDeCoを受け取って生活をしておいてから公的年金は繰り下げて受給するっていう考え方もある。

その辺りは個人個人で考えて頂こうと思うw

いかがだったでしょうか。

今回は2022年に制度改正が行われるiDeCoについて解説してみました。

いやぁ

調べたら調べるほど良い事が多い制度ですね~。

60歳まで資金拘束があるとしても、それ以外の減税の効果なんかを考えると効果抜群ですね!

早い時期からiDeCoにて運用を始めて、豊かな老後を送りましょう!

って思いますね!

ただ若い時は給料や生活に余裕が少ない事が多いので生活に支障をきたすような掛け金には注意が必要ですね!

5,000円から積み立て可能なので余裕のある範囲で調整してくださいませ(^^♪

おすすめの投資商品としては全世界に分散投資出来るeMAXIS Slim 全世界株式(オールカントリー)やeMAXIS Slim 全米株式(S&P500)辺りがいいですね!

今回も皆様のお役に立てたら幸いです!

次回もお役に立てる情報を発信できるよう頑張りますのでよろしくお願い申し上げますm(__)m

以上!