【SBI強い】SBIの新ファンド!年4回決算型投資信託、VIG(米国増配株式)と欧州高配当株式が誕生!

yamato1720

やまとの挑戦!

ETFより投資信託の方がおススメ!と前回の記事で書いたんだけれども、じゃあ投資信託は何を買えばいいの?って聞かれたらeMAXIS Slim全世界株式オールカントリーをおススメすると思う。

ではeMAXIS Slim全世界株式オールカントリーとはどういった商品なのか?

調べてみる事にした。

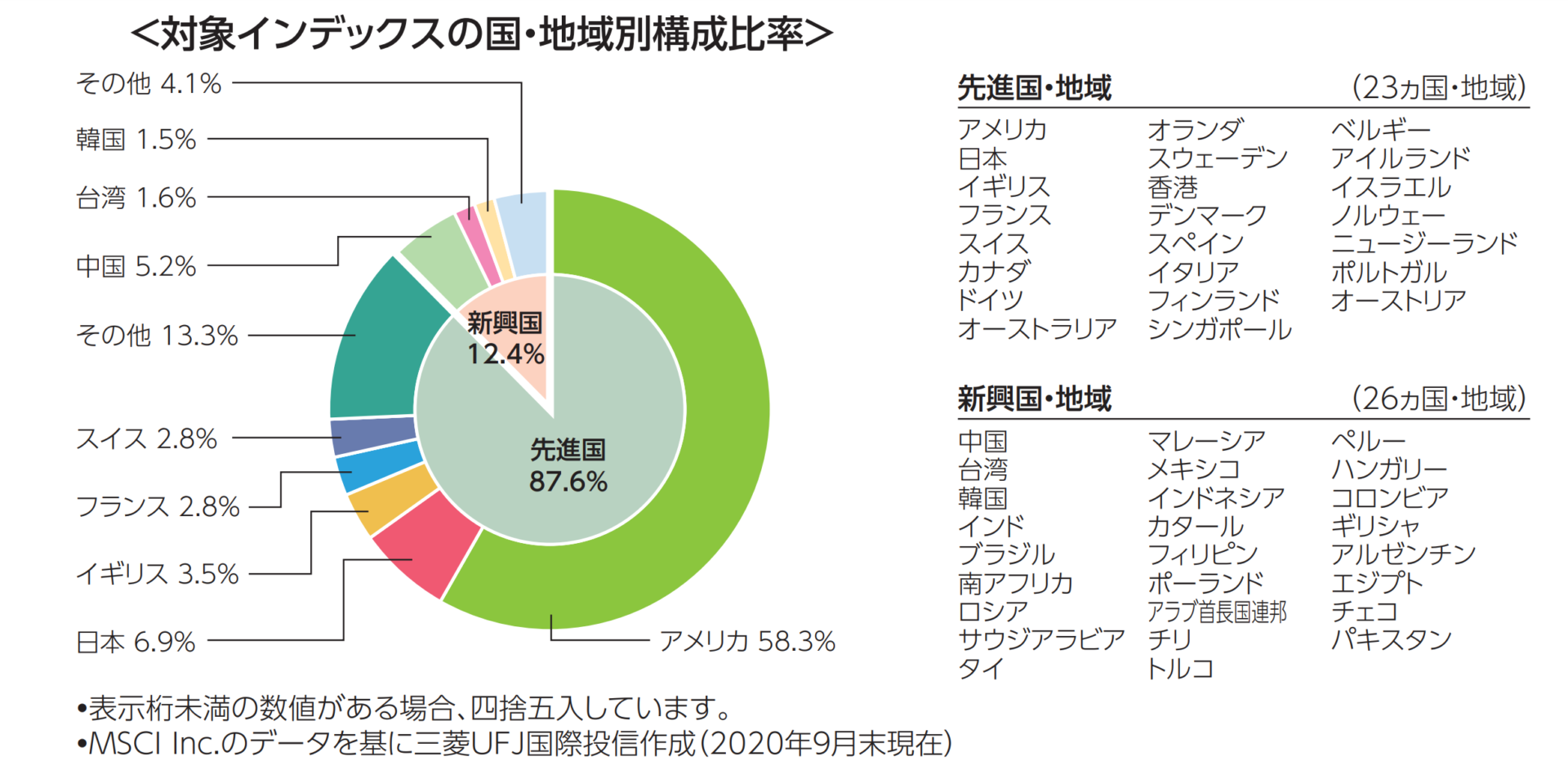

MSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース)に連動する投資成果をを目指して運用するファンド。

MSCIオール・カントリー・ワールド・インデックスとは先進国23ヵ国、新興国26ヵ国の49カ国の大型、中型株で構成される株価指数である。

11のセクターで、2700以上の銘柄に投資されている。

これだけの全世界分散投資が1本でいけるってすごい商品だね(^^♪

※eMAXIS Slim全世界株式オールカントリー目論見書より引用

なんといっても最強のメリットは、この投資信託1本で世界約50ヵ国に分散投資が可能で、世界の経済の成長の恩恵を受けることが出来る。

過去10年間の株式の成績を見てみたりすると、米国株や安倍政権以降の日本株なんかが強く「全世界なんか投資するより米国株だけでよくね?」っていう意見もよくわかる。

だけれども過去は過去、未来の事は誰にもわからないので、全世界投資が無難であると思う。

インデックス投資は長期投資が前提となる為、手数料が安いファンドを選ばないといけない。

そんな中eMAXIS Slim全世界株式オールカントリーの管理費用(信託報酬含む)が0.1144%と非常に低コスト。

もちろん実質コストは若干違ってくるんだけれども、業界最低水準の運用コストを将来にわたって目指し続けるファンドって宣言しているし、実際にライバルと目されるようなファンドがコストを下げた場合、すぐにコストを同水準かそれ以下に下げてきている。

この辺りが投信ブロガーの信頼を勝ち取っている理由だと思われる。

前回のETFの説明の際に、ETFは個別株に比べると少額から投資出来る!ってメリットで書いたんだけれども、この投資信託はなんと100円から投資可能!

しかも100円以上1円単位で投資出来る。

塵も積もれば山となるじゃないけれども、コツコツと積み立てる事が可能なので投資へのハードルがすごく低い!

また積立NISAの対象商品でもあるので、長期投資を行い、膨らんだ収益を非課税で得る事が出来るのである。

これは大きなメリットの1つといって良いだろうと思う。

インデックス投資なので当然なんだけれども、国を集中したり、セクターを集中したりする投資よりもリターンが劣ってしまう可能性があるという事。

もちろん、国を集中する事によってその集中投資した国が全世界株式よりも成長が鈍かったり、セクターを絞って集中投資してもそのセクターの成長が全世界平均のセクターの成長よりも低ければ、その分リターンは落ちる。

なので平均的な長期投資のリターンを求める手法としての、全世界投資はおススメだけれども、短期で高いリターンを求めるとなると全世界投資は向いていないと言える。

全世界投資はドルコスト平均法にて愚直に積み立てる事で、プロ並みのリターンを一般人の我々が出せる事にメリットがある。

逆に言えばこのファンドに一定額を一定間隔で積み立てるだけって事になるので、面白い投資方法か?と聞かれたら「そうではないです。」ってことになる。

定期預金のように積み立てるんだけれども、定期預金ではないので評価額が日によってかわる。

だけれども、する事は定期預金とほぼかわらない。

なので、個別株投資とかに比べたら退屈に感じる事も多いと思う。

日本に住んでいるオイラは全世界投資を推奨してはいるんだけれども、日常生活においては「円」で生活している。

なので全世界投資を考える上で必ず為替が絡んでくるので円(日経)や米ドル(S&P500)、ユーロ(先進国株式)等の通貨が安定している国の割合を、多くとって投資したいって考える人もいると思う。

でも、この商品の場合はファンドがその割合を決めているので、自分が好きな割合で各国に投資出来るわけではないという所もデメリットといえるだろうと思う。

自分で各国の投資割合決めたい人には向いていない商品である。

もし、1本の投資信託しか積み立ててはいけない!というルールがあるなら、このファンドを買うという選択にはなるんだけれども、オイラはもう少し日本と米国の割合を増やしたい、と思っているのでいくつかのファンドを組み合わせて積み立てていくと思う。

でも、投資が初めての方とかで全世界投資をしたいんだけれども、勉強するのがめんどくさい!って方はこの1本でも十分であるといえる。

良い商品と思うので、考える時間がめんどくさいって方や、初めて積み立て投資するけど、どの商品を買っていいかわからない!って方には自信を持ってお勧めします!

おススメはするんだけれども、投資は自己責任でお願いしますm(__)m

今日も皆様のお役に立てたら幸いでございます!

また勉強して記事を更新していきます!

以上!