年金211万円の壁って? どこがどうなる!? 調べてみる!

yamato1720

やまとの挑戦!

2022年から2020年5月に成立した『年金制度改正法』により年金制度が若干かわる。

新制度がどこが変わってどうなっていくのか?

基本的には

労働者にとっては良い制度になったんじゃないか!

って思う次第である。

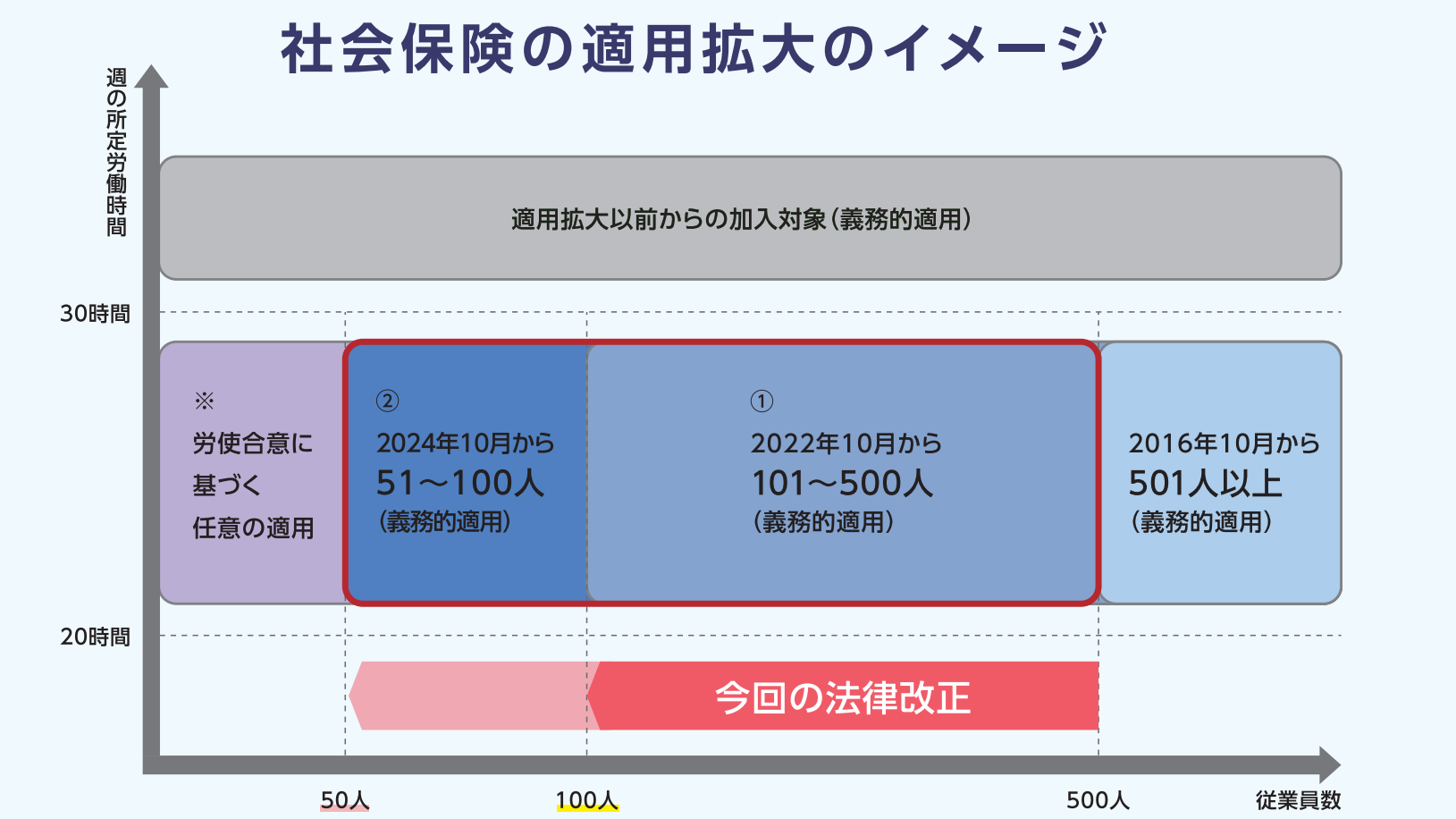

2022年からアルバイトやパートタイムのような短期時間労働者が厚生年金保険・健康保険に加入できる事業所の規模が段階的に引き下げられるようになっている。

とりあえず2022年の10月からは100人以上の規模の事業所では短期時間労働者も厚生年金保険・健康保険に加入できるようになる。

また、2024年の10月からは50人以上の規模の事業所でも厚生年金保険・健康保険の加入できるようになる。

これまでは短時間労働者を社会保険に加入させる義務があるのは、501人以上の事業所のみだった事を考えると労働者にとってはありがたい改正といえるんじゃないだろうか。

①1週間の労働時間が20時間以上であること

②雇用期間が1年以上見込まれること

③賃金が1カ月8.8万円以上であること

④学生でないこと

こんな感じの条件がついてまわるけれども、高齢者でフルタイムの労働は厳しくなってきたっていう方にとっていい感じの改正。

年金にプラスして働くことが出来て、高齢労働者の方のモチベーションの維持に効果がありそうである。

繰り下げ受給とは、基本的には65歳が年金の受け取り開始年齢なんだけれども、その受給の開始年齢を遅らせる事で年金受給金額をアップ出来るようになる仕組みの事。

おい!おい!おい!

何歳まで生きるかわからんのに、そんな繰り下げなんかして死んじまったら全然もらえずに終わっちまうやんけ!

という、めっちゃみんな思うであろうツッコミを頂きそうなんだけれども、一応本人が75歳まで繰り下げるかどうか選択できるようになる。

仮に75歳まで年金を繰り下げて受給する場合、65歳で受給する金額と比べてみると最大84%アップするのでメリットはなくもない。

しかし、そうするには75歳までは年金が無い状態で過ごしていかないといけない為、預金でお金を持っているか、75歳まで働く事ができる環境があるか、それとも75歳まで働かなくても大丈夫な位の資産収入があるか。

いずれかがないと、年金を受給するまでに金銭的に詰んでしまうので若いころからしっかりと資産形成に励んだり、資産収入が入ってくる環境を築いていく事が大切になってくる。

一番いいのは体が健康で、高齢になってもパート・アルバイトが出来る環境がある事が良いと思うんだけどね(^^♪

オイラも全然知らなかったんだけれども、今までは労働者としての収入(要するに給料)+老齢厚生年金の合計額が月額で28万円を超えてくると年金額が減らされる仕組みになっていた。

これ、けっこうひどい制度だよね^^;

だけれども、今回の改正で給料+老齢厚生年金の受給の合計額が47万円まで減額されないように改正される。

と、いっても47万円を超えた部分は減額されるんや・・・。

せっかく頑張って働いた分を減額されるっていうシステム自体に不満は残るものの、その減額の条件自体は緩和の方向で進んでいるので一応歓迎の改正といって良いのではないか。

まぁ、年金受給年齢になっても月額でそれほど多くの給料をもらっているとなると、会社の経営者や役員さん位しか思いつかないけどね。

老後資金を形成するのに非常に強力が武器となるiDeCo(個人型確定拠出年金)。

そのiDeCoへの加入条件の年齢が引き上げられる!

今まではiDeCoへの加入は60歳未満の労働者だったのが、今回の改正によって65歳未満に5年緩和。

また今までは企業型確定拠出年金である企業型DCに加入している方は、iDeCoへの加入は不可能だったんだけれども、2022年の10月からは企業型DCの会社掛金に本人が上乗せする形のマッチング拠出とiDeCoへの同時加入は不可能だけれども、その方法以外であれば基本的に企業型DCとiDeCoへの同時加入が可能になる。(2022年10月~)

さらにiDeCoの受給開始年齢も現在の60歳~70歳の間で受給開始から、60歳~75歳の間で受給開始できるように柔軟になる。

iDeCoにおいての運用商品にもよるんだけれども、一般的なインデックス型の投資だったら運用期間が長くなればなるほど資産は大きくなる傾向があるので、これも選択肢に入ってきた事は国民にとってプラスになるであろう。

いかがだったでしょうか。

今回は2022年に起こる年金制度改正について紹介してきました。

結論としては

働き続ける高齢者にとっては有利になるものが多い!

高齢者になって働きたくないなら、それまでの準備が大事!

って思いましたね!

もちろん、社会とかかわる為とか社会貢献したくて高齢者になっても働く事にモチベーションを感じるなら働く事は良い事だと思うんだけれども、当然ながら高齢になって働きたくない方もたくさんいらっしゃるわけでw

また、日本が高齢化社会が進むにつれて労働力が足りなくなるから、高齢者に働いてもらおう!という国の方針も見え隠れする。

実際は若年層も就職できずに苦しんでる方もいるので、一概に良い事ばかりではないとは思うんだけどね。

若年層の仕事を奪ってしまわないか心配になる部分でもある^^;

現役世代の方は今のうちに、インデックス投資や高配当投資などで資産を増やして資産収入である程度生活できるように準備しておくことが大切だなぁって思いましたね!

全世界インデックス投資はだれども出来るし、利回りが長期で5%が可能。

また高配当株ETFであるVYMなんかを購入しておくと3月、6月、9月、12月に配当金を運んできてくれる不労所得になるからおススメですね。

インデックス投資、高配当投資のどちらかは投資する本人の好みですね!

今回も皆様のお役に立てたら幸いです!

次回もお役に立てる記事を書けるよう頑張りますのでよろしくお願い申し上げますm(__)m

以上!