【必要ない?】生命保険はいらないって本当?生命保険の必要性が高いのは?

yamato1720

やまとの挑戦!

マイホーム派か賃貸派か・・・。

永遠の議論であろう論争です。

筆者は賃貸派なので、マイホームを建てる事はないのですが、マイホームを建てるなら必ず必要であろう「マイホームの現実」について解説していこうと思います。

「賃貸はどれだけ払っても自分の物にはならないけど、マイホームは資産になるよ❢」といった不動産屋さんのセールストークをそのまま信じて、おススメされている方がいます。

一部、それは事実で資産になるマイホームもある事はあります。

だけど、実際に資産と呼ばれるような物件に、不動産業界に詳しくない方が出会える確率はほぼ0%です。

一般的な住宅ローンで考えて頂けるとわかりやすいのですが、35年ローンを組んで35年間一生懸命払い続けて、35年後のマイホーム。

時代も変わって、近隣の住環境も変わり、人口減少が進んでいる日本において築35年の物件で、資産価値を残していると言える物件自体がレアです。

土地の価値についても同じような事が言えます。

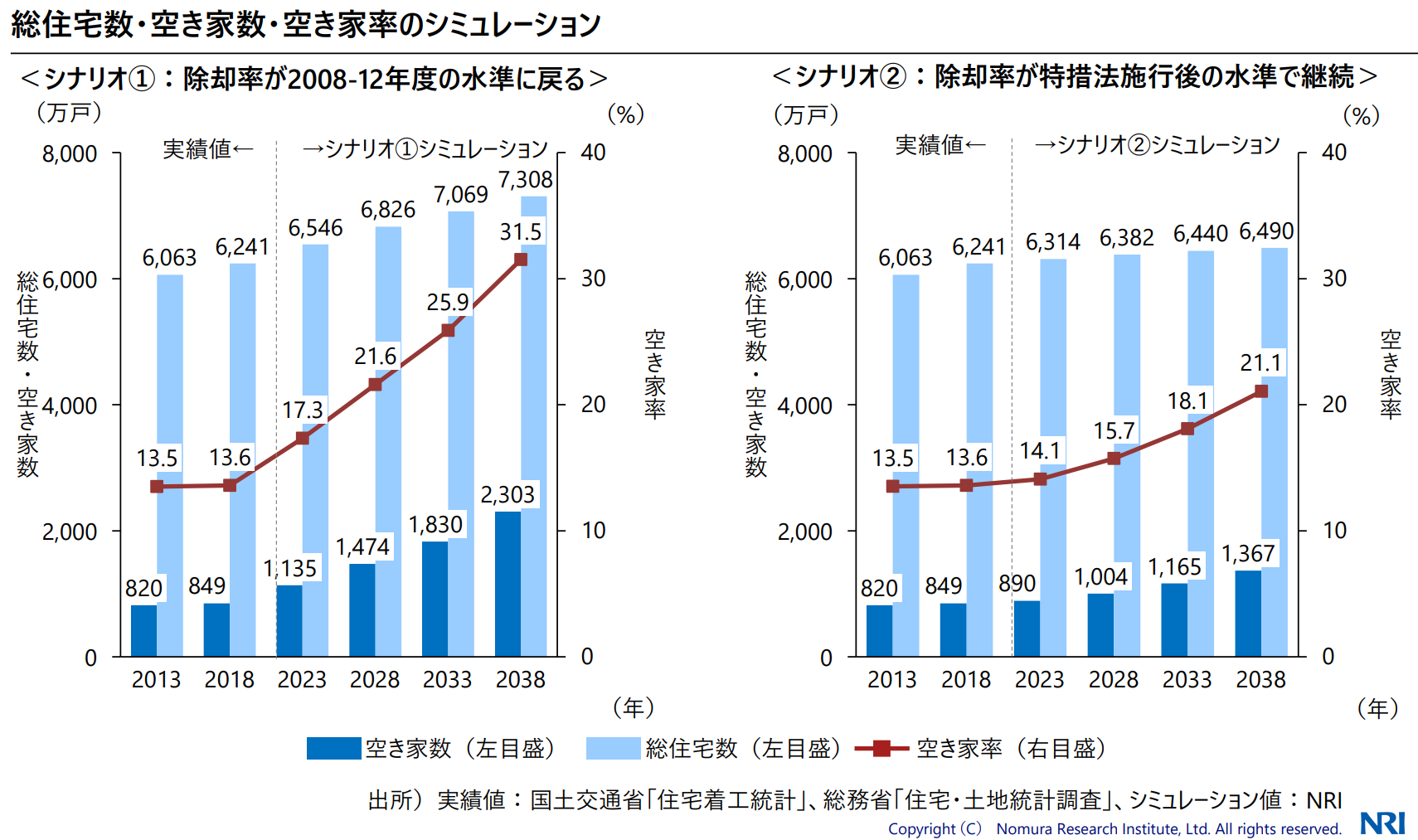

現在の日本は人口減少、高齢化の真っ只中であり、空き家の増加という問題も抱えています。

※株式会社野村総合研究所「2040年の住宅市場と課題」より引用

上の図は、野村総合研究所が作成した2013年~2038年までの住宅総数と空き家の推移です。

2つのグラフがありますが、左側のグラフは行政が何の対策もせずに、2038年まで時間が進んでいった場合のシミュレーション。

右側のグラフは現在施行されている「空き家対策特別措置法」(2015年5月から)が、このまま継続していった場合のシミュレーション。

どちらのデータをとってみても2038年(今から15年後)には空き家率が20%を超えており「5軒に1軒が空き家になる」という未来が、もうすぐそこまで近づいています。

こうなってくると、中古住宅市場は供給過多状態になり、物凄い勢いでマイホームの資産価値が目減りする事は容易に想像する事が出来ますね。

「マイホームが資産になる」という話自体が、不動産業界のセールストークであると言えます。

とはいっても、住むところ(住居)自体は必ず必要になってくるので「マイホームに住み続ける限り、家賃は払わなくていい」という話は半分事実と言えるでしょう。

先ほど「マイホームに住み続ける限り、家賃は払わなくていい」という話は半分事実であると書きました。

どうして半分なのかと言えば、住宅ローンを完済したとしても住居費は必要になってくるからです。

大きく分けて3つかかる維持費を見てみましょう。

マイホームを手に入れた後は「固定資産税」と「都市計画税」という税金がかかってきます。

固定資産税とは建物や土地のような、不動産を所有している人に課せられる税金の事です。

各自治体から毎年6月までには課税明細書が送られてきます。

固定資産税は地価や建物の価値によって金額が変わってきます。

固定資産評価額×標準税率(1.4%)=固定資産税

という計算式で成り立つ為、固定資産の評価が高いと当然の事ながら固定資産税の税額も上がってきます。

固定資産により税額が違うので一概に「〇万円かかる」という事は言えませんが、大体10万円前後から多い人で20万円位かかってくるかもしれません。

都市計画税は不動産を所有している方全員が支払うものではありません。

市街化地域と呼ばれる区域で不動産を所有している場合にかかる税金です。

市街化区域と言われてもよく分からないと思いますが、都市計画法が示す「すでに市街地を形成している区域及びおおむね10年以内に優先的かつ計画的に市街地を図るべき区域」です。(よくわかりませんがw)

マイホーム購入の際は不動産業者、自治体で確認してみてください。

都市計画税がかかる区域であった場合は年間約2万円税金を納める事になります。

マイホームを購入する際、殆どの方は住宅ローンを利用すると思います。

住宅ローンを利用する条件として火災保険への加入は必須となっている事が殆どでしょう。

火災保険と聞くと「火事」を想像してしまいそうですが、他にも「落雷」「水漏れ」「外部からの衝突・落下」「盗難」と補償対象を広げてカバーする事も可能です。

火災保険は建物の構造(木造や鉄骨)や補償内容、居住地域によって料金は変わってきます。(もちろん損害保険会社にもよります)

2015年10月までは、住宅ローンと同期間36年までの長期契約は可能でしたが最長10年に短縮されました。

2022年10月以降は最長5年までの契約しか結ぶことが出来なくなったので、10年前に比べて火災保険の負担は増えているように感じるかもしれません。

おおよそ、大手損害保険会社で地震保険をつけて年間約10万円。(地震保険を付けない場合は約5万円)

ネット型損害保険で地震保険をつけて年間約9万円が相場です。(地震保険を付けない場合は約4万円)

マイホームが建設されて、10年を過ぎた辺りから、少しずつ家の傷みが気になってくると言われています。

そこで用意しておきたいのが、修繕費用。

急に「外壁」「屋根」「壁紙」等が壊れる事は少ないかもしれませんが、少しずつ経年劣化は進んでいきます。

どの位の修繕費用が必要になるのかは、物件や修理する場所にもよると思うので一概にはいえませんが、参考にすべきデータが存在しています。

2016年7月にアットホーム株式会社が行った―新築一戸建て購入後 30 年以上住んでいる人に聞く「一戸建て修繕の実態」調査―を参考にさせて頂き、新築を購入してから修繕費用にいくらかかったのかを見てみましょう。

| 場所 | 全体 | 修繕経験者 | 修繕割合 | 修繕回数 | 修繕費用合計平均 | 1回目修繕時の築年数 | 修繕1回のみの方の費用平均 |

| 外壁 | 495名 | 418名 | 84.4% | 1.8回 | 135万円 | 20.1年 | 100万円 |

| 給湯器 | 495名 | 412名 | 83.2% | 1.8回 | 49万円 | 19.1年 | 37万円 |

| トイレ | 495名 | 376名 | 76.0% | 1.3回 | 51万円 | 23.3年 | 50万円 |

| お風呂 | 495名 | 376名 | 76.0% | 1.3回 | 107万円 | 24.7年 | 106万円 |

| 屋根 | 495名 | 369名 | 74.5% | 1.7回 | 137万円 | 23.3年 | 110万円 |

| キッチン | 495名 | 320名 | 64.6% | 1.2回 | 131万円 | 25.2年 | 128万円 |

| 洗面台 | 495名 | 318名 | 64.2% | 1.3回 | 30万円 | 23.4年 | 29万円 |

※アットホーム株式会社―新築一戸建て購入後 30 年以上住んでいる人に聞く「一戸建て修繕の実態」調査― より引用

修繕経験が多かった項目から7つの場所を表にしています。

そしてこの表にプラスして、修繕費の平均総額がデータとして残してくれています。

平均築年数35.8年で修繕費の平均が556万円かかっています・・・。

平均値だからかなり参考になると思うのですが、35.8年で556万円という事は

556万円÷35.8年=月額約1.3万円

平均して月額1.3万円の修繕費が必要になっている事がわかります。

年間にすると15~16万円ほどですね。

このアンケートに答えてくれた多くの方が「修繕費を積み立てていなかった」と答えており、積み立てておられた方は全体の10%。

その他多くの方は「退職金を利用した」か「ボーナスを利用した」「修繕の為に新たにローンを組んだ」という結果が出ています。

以上大きな維持費を各項目ざっくりと挙げてみましたが、合計してみると・・・

税金10万円+火災保険年間5万円+修繕費年間15万円=合計30万円

上記のように住宅ローン以外の費用も年間約30万円の費用負担が発生することになります。

固定資産税についてはローンを払い終える頃にはもう少し安くなっているかもしれませんが、多めに見積もっておいた方が無難でしょう。

マイホーム購入を検討されている方は、住宅ローン以外に月額約3万円費用が発生する事を認識しておいた方がいいでしょう。

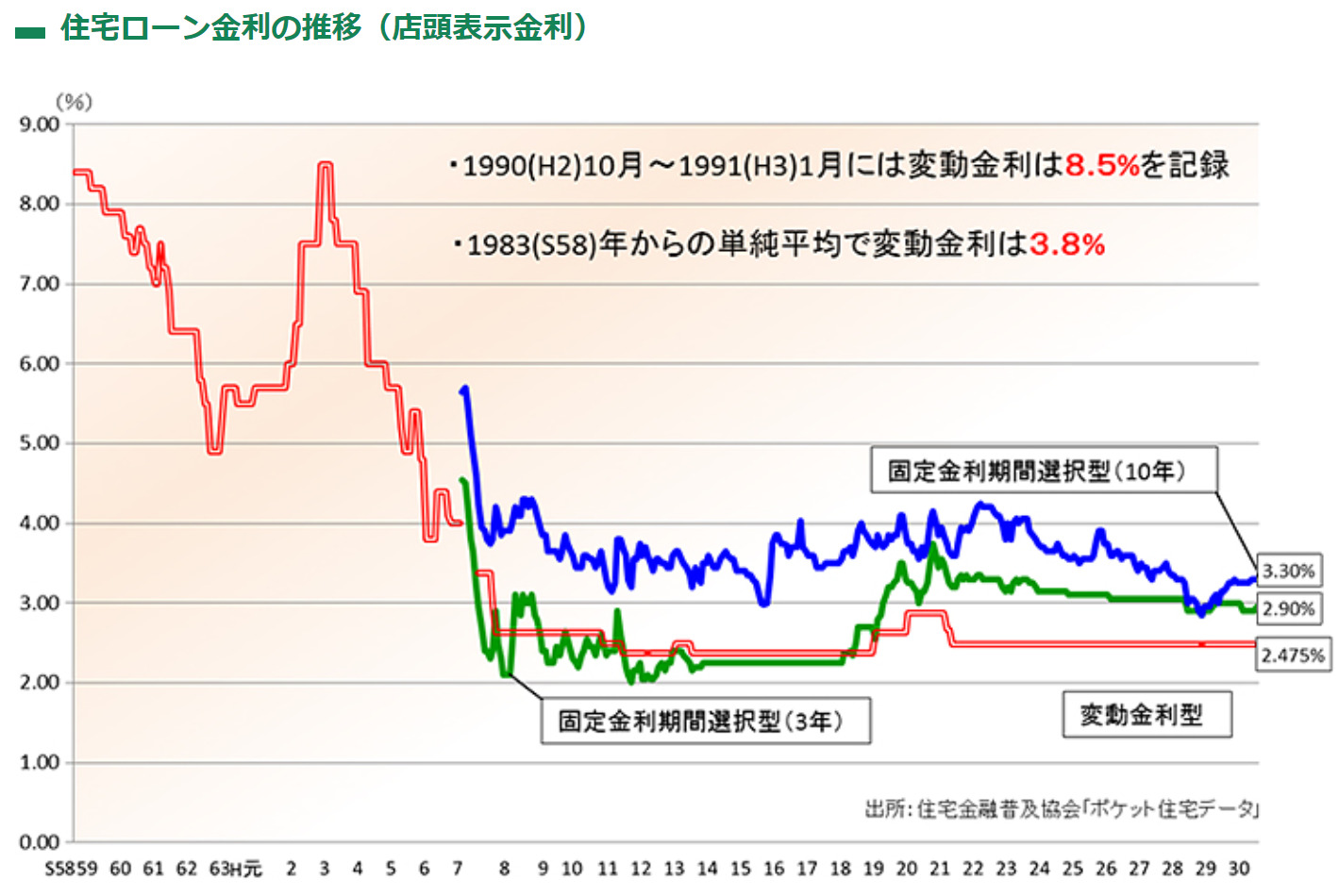

※一般財団法人 住宅金融普及協会より引用

↑のグラフは昭和58年から平成30年までの住宅ローンの店頭金利をグラフ化したものです。

この利率に優遇幅がついて0.5%のような実効金利になります。

三菱東京UFJ銀行の場合→店頭表示金利 年2.475% 審査により優遇 年率-2.00% 優遇を受けた際の金利 0.475%(2023年1月22日時点)

過去のデータを参考にしてみると、平成元年にバブルが崩壊し、日経平均株価も下落。

にもかかわらず平成2年3年には金利は上昇して8%を超える水準まで上がっています。

平成8年に変動金利が2.5%程度まで下げられて、その後は0.5%位の変動幅が続いています。

三菱東京UFJ銀行のように他の銀行も、実際に貸し出す際の金利は審査により優遇幅を持たせて、0.4~0.5%の金利で住宅ローンを組んでくれる銀行が多いですね。

0.4~0.5%の金利というのは、日本の歴史でみても超低金利の水準であり、このような金利水準が続いていく事は考えにくいと思った方がいいでしょう。

仮に2.0%まで住宅ローン金利が上がった場合、返済額はどの位上昇するのか?実際に計算してみます。

令和元年の住宅ローン借入額の平均が戸建て住宅2,830万円、マンション2,702万円なので仮に2,500万円で計算してみると0.5%では

2,500万円÷420ヶ月(35年)=月額64,896円

ですが、同じ金額を2%で返済したとすると

2,500万円÷420ヶ月(35年)=月額82,815円

万が一、4%まで上がってしまったら

2,500万円÷420ヶ月(35年)=月額110,693円

という風な感じで返済額が上がっていく事になります。

35年という長期間で考えたら、住宅ローン金利2%辺りは普通に考えられる金利だし、4%だってありえないとは言えない金利です。

住宅ローン金利の変動リスクにプラスして税、保険、修繕費が年間約30万円必要な事も念頭に入れておくべきですね。

2021年に新たに住宅ローンを利用した方の平均完済年齢が73~74歳になっています。(国土交通省「令和3年 住宅市場動向調査報告書より」)

現在銀行等の金融機関で住宅ローンの完済年齢が、80歳まで組めるところが増えてきています。

これって筆者の周辺でも、完済年齢が75歳以上という方もおられ「完済年齢が70歳以上なのは自分だけじゃないから大丈夫」といった心理状態になっている感じがします。

これは一度冷静に考えて頂く必要がありますね。

日本政府は現在、70歳まで定年を延長するよう努力義務を企業に課しています。

近い将来、定年が70歳に延長される事が予想されますが、ご自身が勤めている企業は自分が70歳になるまで続くでしょうか。

また、企業は元気でいたとしても終身雇用や年功序列は徐々に廃止の方向に向かっている中、現在の給与水準を維持できているかどうかの不安も残ります。

さらには退職金の減額が続いている事も、不安要素としてあります。

これから住宅ローンを組もうとされている方は、こういったデータも頭に入れて余裕のある資金計画を立てる必要がありますね。

これから20~30年先には退職金は多くて1,000万円。

下手すれば退職金が無い企業も多数あるでしょう。

心のどこかで退職金を計算にしている計画を立てているのなら、退職金は無い方向で計画すべきです。

個人の収入や信用度で住宅ローンを満額借入できない場合等に、ハウスメーカーや銀行の方はペアローンをおススメしてくれる事があります。

ペアローンとは夫婦共働きで、夫婦で合算してローンを組み、お互いが連帯保証人になるローンです。

筆者自身は離婚経験がるので、考えるだけで恐ろしいローンですが、うまくいっている夫婦ならそんなにも抵抗はないのかもしれません。

令和元年のデータでは、婚姻届けが提出された数が59万9,007件、離婚届が提出された数が20万8,496件で年間にすると3組に1組の割合で離婚している計算になります。

全ての夫婦がそうだと思うのですが「自分たちは離婚する訳がない」「離婚したいと思わない」と思っています。

だけど、3組に1組は離婚している現実があります・・・。

筆者自身も離婚するつもりで、結婚した訳ではありませんでしたし、多くの離婚した夫婦がそうであったでしょう。

なので、夫婦の収入を合算しないと組めないローンというのは、そもそも身の丈にあった借り入れではないと考えるべきですね。

ペアローンには反対です。

いかがだったでしょうか。

今回は持ち家にかかる費用や、現実的な問題について書いてみました。

持ち家は金銭的なリスクも大きいのですが

場所に縛られてしまうリスクも大きいですね

転勤や転職、ご近所トラブルがあった場合に安易に引越す事が出来ませんからね^^;

もちろん、賃貸でも引越しは新しい物件と契約しないといけないし、敷金や引っ越し費用等の費用は発生してきます。

だからといって、マイホームのように35年ローンで縛られる事はないし、物件の修繕に対してもよほどの過失でもない限り、大家さんが修繕費用を負担してくれます。

なので筆者自身は余計なリスクは取りたくない賃貸派で、リタイアする頃に中古の物件でも探そうかなぁって思っています。

上の方で説明してきたように10~20年後は、中古の物件がいまより溢れて供給過多になって、かなり安く手に入れる事が出来そうですからね。

それまではインデックス投資や、高配当投資で資産を膨らませながら生活していこうと思います。

投資先については上記の記事で紹介しています。(投資はあくまで自己責任でお願いします)

今回も皆様のお役に立てたら幸いです!

次回も役立つ情報を発信出来るように頑張りますのでよろしくお願いいたしますm(__)m

以上!

<オール先進国>とは?オルカンとの違いは? キャッチ画像.jpg)