【新ファンド誕生】SBI・iシェアーズ・インド株式インデックス・ファンドへの期待(愛称サクッとインド株式)

yamato1720

やまとの挑戦!

2024年開始の新NISA。

「新NISAの口座を開設するにはどうしたらいいの?」や「生涯投資枠1,800万円って、どれ位の大きさなの?」といった疑問があります。

今回は「新NISA口座開設方法」や「1,800万円の生涯投資枠の大きさ?」といった疑問について回答していきます。

ちなみに筆者の新NISA口座、おすすめ投資先は高配当株投資です。

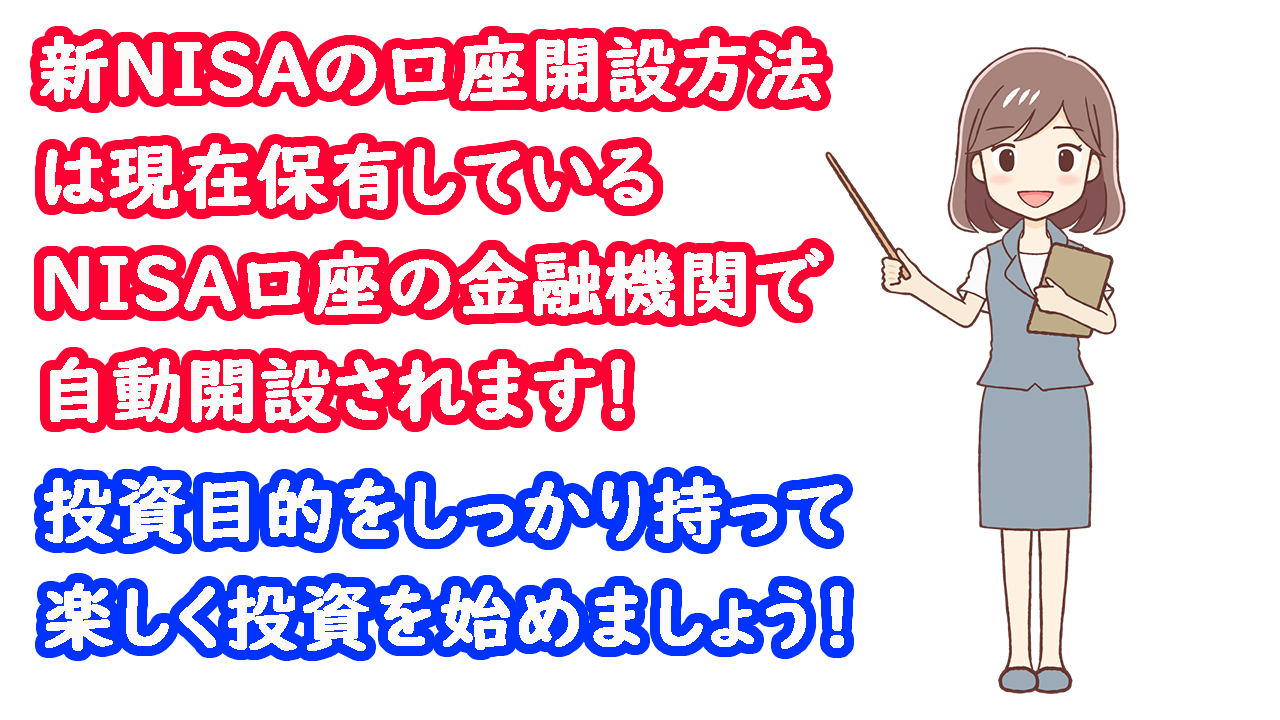

現在一般NISA、つみたてNISA口座を開設されている方は、基本的には現在NISA口座を開設している金融機関で自動開設されます。

安心してください^^

ただ、今回の新NISAサービス開始により、各金融機関がNISA口座変更キャンペーン的な事を、大々的に実施するかもしれません。

その辺りの情報については、敏感になっておいた方が良いかもしれませんね。

NISA口座は1年に1回しか変更できる機会は無く、手続き自体もかなりめんどくさい事が多いです。

なので、一度開設したNISA口座は、そのまま運用される方が殆どですので、このチャンスを証券会社も放っておかないでしょう。

今回のようにNISA口座が大幅拡充されるタイミングで、大々的なキャンペーンを仕掛けてくる事は十分に考えられますね。

現時点で一般NISA、つみたてNISA口座を開設されていない方は、今から一般NISAか、つみたてNISAの口座を開設したら、その証券会社で新NISA口座が開設されます。

これから「新NISAが気になる。投資の勉強も兼ねて始めてみるか!」という方には、今から一般NISAかつみたてNISA口座を開設しておいても良いでしょう。

その場合のおすすめ証券会社はSBI証券と、楽天証券です。

現状の一般NISAと、つみたてNISAを合算したような制度に変わります。

| 現行一般NISA | 現行つみたてNISA | 2024年開始新NISA(原状の案) | ||

| 一般型 | つみたて型 | |||

| 年間投資額 | 120万円 | 40万円 | 240万円 | 120万円 |

| 生涯投資枠 | 600万円 | 800万円 | 合計1,800万円 | |

| 運用期間 | 5年 | 20年 | 無期限 | |

| 投資可能期間 | 2023年まで | 2042年まで | 無期限 | |

| 投資先 | 国内・外国の上場株式やETF,投資信託等 | 金融庁が厳選した長期投資に適した投資信託 | 国内・外国の上場株式やETFや投資信託だろうと思います | 金融庁が厳選した長期投資に適した投資信託だろうと思います |

現在の一般NISAの投資枠で言えば、年間120万円から倍の240万円まで。

つみたてNISA枠は、年間40万円から3倍の120万円までとなります。

合計、年間MAXで360万円の非課税枠の利用が可能になります。(嬉しいですね^^)

しかし、日本人の平均年収は2021年(令和3年)のデータで、年収443万円。(国税庁 令和3年分 民間給与実態統計調査より)

年収が443万円の場合、住民税20.7万円、所得税10.2万円、社会保険料63万円がかかってくるので、手取り年収で考えると349万円となります。

そこに普段の買い物でかかってくる消費税があるので、年間360万円の非課税投資枠があっても、投資出来る預金等が無ければ、5年で生涯投資枠を使い切る事は多くの場合、不可能ですね^^;

20代から投資を始める方で考えてみます。

20代と言えば社会人になる、また社会人になって数年の方なので、給料も少なく、家計のやりくりに慣れていないので、投資を始めるには難しい頃と言えるかもしれません。

まずは、貯金が大事ですもんね。

ですが、投資は時間をかければかけるほど、資産が大きくなるので、早く証券口座を開設して、NISAでの運用を開始した方が、後々の資産の大きさには差が出てきます。

目安としては手取り収入の10%を貯金、15%を投資に回して、残り75%のお金で1カ月の生活費を賄えるようになると、将来のお金に対する不安は全く無くなると思って問題ないと思います。

25歳から投資を始めて、60歳まで新NISA枠で投資しようとすると

1,800万円÷35年(420ヶ月)=約4.2万円(月額)

インデックスの積立投資を、35年間の長きに渡って約4.2万円続けなければ使い切れない金額なんですね^^;

貯金を続けながら、新NISAのインデックス投資枠を全て使い切るっていう事は、結構難しい事がわかりました。

仮にこの条件を達成したとして、25歳から60歳まで1,800万円投資出来たとして、現実的な利回りである5%で運用できたとして計算してみます。

4.2万円(月額)×420ヶ月×年率5%=47,715,882円

元金が約1,800万円に対して、60歳時点での資産が約4,800万円の資産が築ける計算になります。

これが仮に6%で運用出来た場合は、約6,000万円。7%で運用出来た場合は、約7,600万円。

老後2,000万円問題なんて軽く吹き飛びますし、現役フェーズを超えた後に、現役時代に行けなかった旅行に行く、時間をかけて趣味に打ち込む、という事が可能になってきます。

まさにバラ色の老後生活ですね^^

40代以降に投資を開始する方は、20代とは違い、現役で働き続けられる期間は短くなってきます。

とはいえ、その分預貯金が増えている方もいらっしゃるので、非課税枠を使い切れないか?と問われると、そうとも言い切れないですね。

仮に40歳から投資を開始して、60歳までに1,800万円の投資枠を積立投資で使い切るには、どの位月額積立額が必要なのかを計算してみます。

1,800万円÷20年(240ヶ月)=月額7.5万円

月額7.5万円を積み立てて、ようやく60歳で非課税枠を使い切る計算になってきます。

平均年収が443万円である日本のサラリーマンで、月額7.5万円を使い切れる方ってかなり少ないと思いますね^^;

なので、40代50代の方はあえて非課税枠を意識せず、ご自分のペースで投資される事が大事でしょう。

投資の目的は何なのか?をハッキリさせて

キャピタルゲイン(売買益)が欲しいのか?インカムゲインが欲しいのか?(配当や分配金)

投資目的に応じた投資手法が大事になってきますね。

全世界インデックス投資でキャピタルゲインが欲しいのなら

↑こちらの記事を参考にして頂いて、配当金が欲しいのなら

↑こちらの記事を参考にして頂けると良いと思います。

いかがだったでしょうか。

今回は新NISAの口座開設方法と、非課税枠がどの位の大きさなのかを紹介してみました。

一般のサラリーマンであれば、十分非課税枠で満足できる程の大きさですね。

後は投資の目的が「老後資金」なのか、「趣味に費やしたいもの」なのかといった目的や、キャピタルゲインが欲しいのか、インカムゲインが欲しいのか、といった部分で投資方法は変わってきますね。

まだ、投資を始めていない方は、今からでも遅くはありません。

少額でも良いので、少しずつ積立投資を始めるのが賢明な判断であると思います。

ですが、投資はあくまでも自己責任でお願いします。

今回も皆様のお役に立てたら幸いです!

次回も役立つ情報を発信出来るように頑張りますのでよろしくお願いいたしますm(__)m

以上!