【注目の新インデックスシリーズ】全世界株式と高配当株を同時に狙うファンドが登場!

yamato1720

やまとの挑戦!

お金を貯める事=節約=辛い事💦

こんな風に考える方はかなり多いと思いますが、実際には習慣化さえしてしまえば、今までの生活と違いは殆どありません。

特に効果が高いのは、固定費を削減していく事ですね。

固定費は、同じサービスでも割安な方に変えるだけで、毎月節約の果実を与えてくれます。

今回は、生活の質は変えずに節約になる固定費の削減について、紹介していきます。

家計を考える時に、まず筆者が行っている方法は、割合(%)で考える事です。

収入の額というのは人によって違うので、万人に当てはまる目安の金額というのは基本的には難しいですね。

例えば月給100万円の人と、家賃10万円でも節約に感じるかもしれませんが、月給20万円の方だったら10万円の家賃なんてとんでもない金額になります。

ですから基本的に、家計の考え方は割合(%)で考えるようにしています。

筆者が目安としている家賃(住居費)の割合は手取り収入の25%です。

手取収入の25%と言えば20万円の方で5万円以内、30万円の方で7.5万円以内を目安にしています。

住宅ローンについても考え方は同じです。

手取り収入が20万円の方はローン返済額5万円以内、30万円の方は7.5万円以内で考えるのですが、住宅ローンの場合は賃貸と違い、修繕費や固定資産税、将来のリフォームに対しての積立も考える必要があります。

実際に修繕費を平均してみると、35年で550万円かかっているというデータがあります。

この修繕費をローンで考えると月額約1.3万円の積立が必要になる為、手取収入20万円の方はローン返済4万円+1万円の積立、30万円の方はローン返済6.5万円+1万円の積立といった形になります。

『そんな積立なんて必要ないよー!』と新築を購入された方は思うかもしれませんが、住宅ローンを組んだ多くの先輩方は『リフォームローンを新たに組んだ』と答えられていたり『退職金、ボーナスを修繕費に費やした』と答えられています。

また、持ち家派で住宅ローンをすでに組まれている、これから組もうとされている方は、その辺りのランニングコスト(維持費用)を意識するべきです。

この辺りは、賃貸派の人は計算しやすい家計になります。

家賃+火災保険+契約更新料 で基本的に固定費は計算できます。(物件によっては契約更新料がかからない物件もあります)

入居者の故意、過失でなければ物件に傷がついたとしても、大家さんの負担で基本的には修理してくれます。

↑その辺りは上記の記事で説明しています。

賃貸物件を借りる場合は、ご自身の条件にあった物件を努力して見つけてください。

アパマンショップや、SUUMO(スーモ)のサイトでは無料で閲覧することが出来ます。

時期的には6月~8月が年間を通して最も引越しが少なく、賃貸物件の値下げ交渉もしやすい時期です。

良い物件を出来るだけ安く借りられるように頑張りましょう!

すでに住宅ローンを利用して、持ち家を購入されている方は、金融機関による借り換えも検討すべきです。

借り換えは住宅ローン残高が多く、返済期間が長く残っているほどメリットは大きい計算になりますが、長く残っている=ここ数年で借り入れが行われた方は、借入金利自体が非常に低い可能性が高く、借り換えの恩恵を期待できない場合が多いです。

例として2008年2月に住宅ローンを組んで、3,000万円でマイホームを購入していたとします。

その当時の金利を見てみると、フラット35の金利は2.9%が多く、住信SBIネット銀行のフラット35借り換え金利が1.88%なので、2.9%の金利から1.88%の金利へ借り換えたとして計算してみます。

2008年2月から現在まで毎月の返済を滞る事なくしてきたとして、15年(180ヶ月)が経過しており、ローン残高は20,703,432円あります。

端数はややこしくなるので、ローン残高の元金部分は2070万円として計算していきます。

| 借入金利 | 総返済額 | 毎月の返済額 | 年間の返済額 | |

| 借換前 | 2.9% | 27,304,320円 | 113,768円 | 1,365,216円 |

| 借換後 | 1.88% | 24,850,800円 | 103,545円 | 1,242,540円 |

| 差額 | 1.02% | 2,453,520円 | 10,223円 | 122,646円 |

上記のように表にしてみると、総返済額で約240万円。

月々の返済で約1万円の差額が発生するので、借り換えの効果はめちゃくちゃ大きくなりますね。

ただし、今回のシミュレーション結果は、借り換えを行う上で発生する諸費用を計算にいれていません。

・銀行手数料→約40万円

・ローン契約書印紙代→2万円

・司法書士報酬→約10万円

・通常は合計で50~60万円位の諸費用がかかります。

ただ、筆者の知り合いの中には「借り換えの相談の為、借り換え先の銀行で話をして、その内容を現在借り入れている銀行に話をしたら、借り換えなくても損しない程、金利を下げてくれた。」とおっしゃる方もいたので、行動する事が本当に重要だなって思いますね。

スマホ料金。

日頃から節約されている方は通信費等には敏感になっておられますが、これも5年以上前から一般的に言われているのに行動しない方は結構多いですね。

一般社団法人 電気通信事業者協会 2022年度のデータを見てみると

| 契約者数 | シェア率 | |

| NTTドコモ | 8,524万人 | 36.3% |

| au | 6,167万人 | 27.1% |

| ソフトバンク | 4,873万人 | 21.1% |

2022年9月の調査で、合計84.5%の方が大手キャリアと契約、平均料金は9,526円。(2022年9月通信サービスの料金と容量に関する実態調査より)

残り15.5%の方が楽天モバイルや大手サブブランドであるahamo、UQモバイル、LINEMO、Y!mobileや格安スマホを利用しています。

筆者自身は楽天モバイル![]() を利用していて、月間20GBを超えた事がないので、今の所月額1,980円(税込2,178円)までに抑制されています。

を利用していて、月間20GBを超えた事がないので、今の所月額1,980円(税込2,178円)までに抑制されています。

まれに楽天Linkのアプリで無料通話の適用外に連絡する際に、数十円~100円程度の通話料がつく程度。

平均すると実質2,200円位がスマホ通信費にかかっている計算になります。

3大キャリアの平均料金である9,526円と比較すると、7,000円以上の固定費の削減になります。

こういう話をすると

『えぇ~。楽天モバイルなんて、電波が届かないかもしれないから嫌だよぉ。』

と、おっしゃる方もいるので、そういう方には今使っているキャリアがドコモだったらahamo、auだったらpovo、ソフトバンクだったらLINEMOに乗り換えたら大丈夫です。

どの回線も大手のサブブランドなので、通信品質が悪い事はほぼないし、料金も3,000円前後に収まります。

使って頂いたらわかると思いますが、使用感はハッキリ言って全く変わりません。

3大キャリアとの料金差が6,000円程度になるので、かなり大きい節約ですね。

その6,000円を全世界株式、年利7%で30年間運用したとすると

月額6,000円×30年間×7%=7,319,826円

6千円を30年で元本は216万円。

運用益が約515万円という計算になりますね。

長期投資における複利の偉大さが表れていますね。

![]()

現在、家に固定回線を引いている方は、事業者変更サービスで結構簡単に光回線の契約を変更する事は可能です。

筆者自身は現在、固定回線はマネーフォワード光と契約しており、月額料金は税込で4,950円です。(戸建てタイプ)

光回線の利用料金も平均すると戸建てタイプで税込5,500~6,500円、マンションタイプで税込4,400円~5,000円が多く、まだ削減の余地は残っていますね。

固定回線は地域によって扱っている業者も違ってくるので、全国で契約出来る光回線業で考えると、楽天ひかりかマネーフォワード光がおすすめになります。

楽天ひかり![]() に関しては、楽天モバイルとセットで1年間無料になるサービスがあり、3年契約ですが、月額税込5,280円(マンションタイプは税込4,180円)は24回払えば12回分は無料になります。

に関しては、楽天モバイルとセットで1年間無料になるサービスがあり、3年契約ですが、月額税込5,280円(マンションタイプは税込4,180円)は24回払えば12回分は無料になります。

(月額5,280円×24ヶ月分)÷36ヶ月=実質月額3,520円 で利用する事が可能で、楽天市場での買い物も、楽天ポイントを+1倍にしてくれます。

通信品質もIPV6対応で、夜間に遅くなるような、不便さを感じる事は全くありませんでした。

![]()

もう1つのおすすめ回線は、マネーフォワード光です。

マネーフォワードと言えば、家計簿アプリで有名なサービスですが、マネーフォワード固定費削減として登場したサービスです。

こちらは戸建てタイプが税込4,950円、マンションタイプは税込3,850円と、これだけでも十分に安いのですが、もう1つのおすすめポイントはマネーフォワードMEプレミアムサービスが無料で利用できる特典です。

筆者自身は家計簿アプリはマネーフォワードMEが使いやすくて、おススメしているのですが、2022年の12月に無料で出来る口座連携数が10→4への縮小が行われました。

なので、マネーフォワードMEを使い続けたい人、または高品質な家計簿アプリサービスの恩恵を受けたい人は、プレミアムサービス料金(月額500円)を支払う必要があったのですが、マネーフォワード光と契約すれば、その500円が必要なくなります。

マネフォワードMEプレミアムサービスを利用し続ける方にとっては、実質回線費用-500円のサービスであると言えますね。

通信品質もV6プラスに対応しており、筆者は現時点で使い続けていますが、動画が重いとか、オンラインゲームにて回線ラグを今の所感じた事はありません。

上記2つの固定回線を利用されていない方は、現在使っている回線より1,000円以上安くなる可能性がありますので、一度ご自分の固定回線の契約内容を確認してもらえれば、と思います。

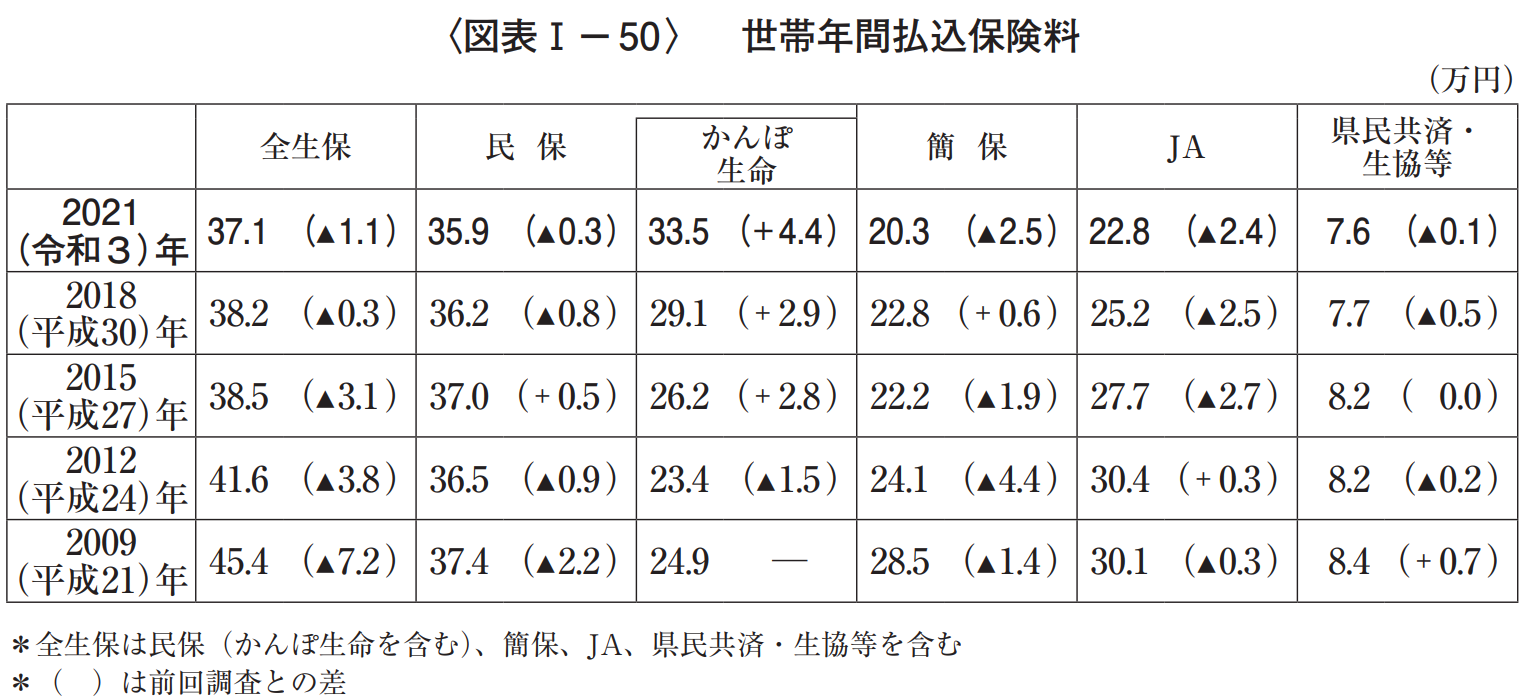

※公益財団法人 生命保険文化センター 2021(令和3)年度 生命保険に関する全国実態調査より

世帯で平均すると、2021年の調査で全生命保険の平均が世帯で37.1万円も払っている事がわかります。

この表を見てみると、JAや県民共済、簡保の保険料は下がっているものの、民間の生命保険は下がっているとはいえ、10年前と比較しても年間で1万円前後の低下で推移しています。

民間生命保険の営業力は強いのだなって改めて思わされます。

結論から申し上げますと、独身の方の生命保険への加入は、基本的に必要ありません。

もし、独身の方で必要性があるとするのなら、社会人になりたてで貯金額が少ない間のみです。

その間に関しては、若くて大病になる可能性はかなり低いのですが、不慮の事故にあう事もかなり低い確率ですが考えられます。

万が一を考えて不安な方がいれば、その間のみ都道府県民共済の総合保障型に加入する方法があります。

掛金は月々2,000円で、貯金が100万円貯まる位までは加入しても良いかもしれません。

ですが、生活防衛資金+100万円 位貯める事が出来た方は、それ以上のお金は生命保険には使わず、全世界インデックス投資等へお金を回すなり、貯金として貯めるなりしておいた方が得策です。

次に二人以上の世帯について言えば、貯蓄が貯まっていない間、またはお子さんが大学等への教育費で多額の費用が必要な間、家庭によっては必要になる可能性があります。

ですが、月額5,000円以上払うような保険に加入する必要はありません。

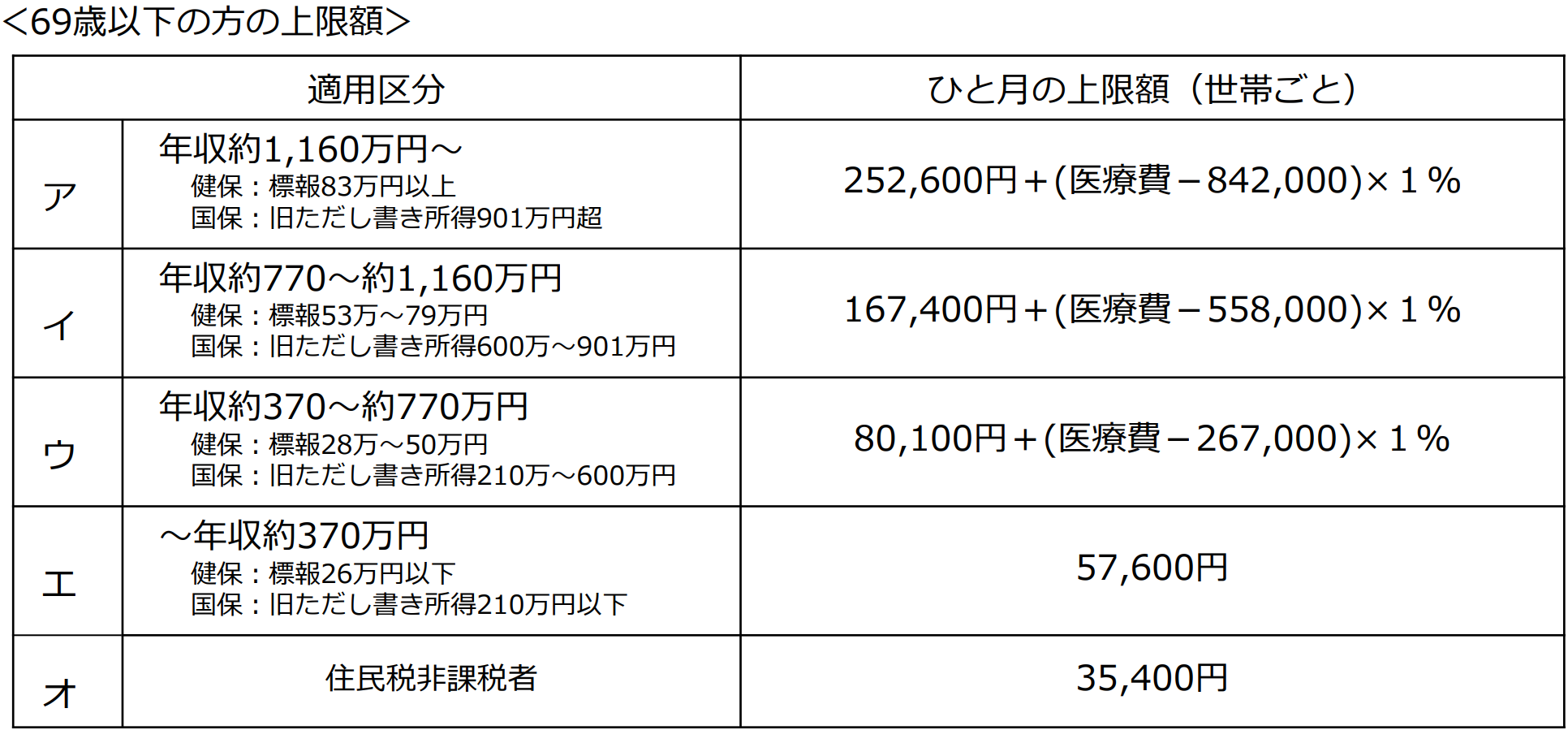

何故かというと、日本は公的保険が大変充実しており、高額療養費制度があって、自己負担額に上限が設定されています。

※厚生労働省保険局「高額療養費制度を利用される皆さまへ」より引用

多くの方は年収770万円未満に該当すると思われるので、自己負担額は月額10万円前後、家計が崩壊するような金額ではありません。

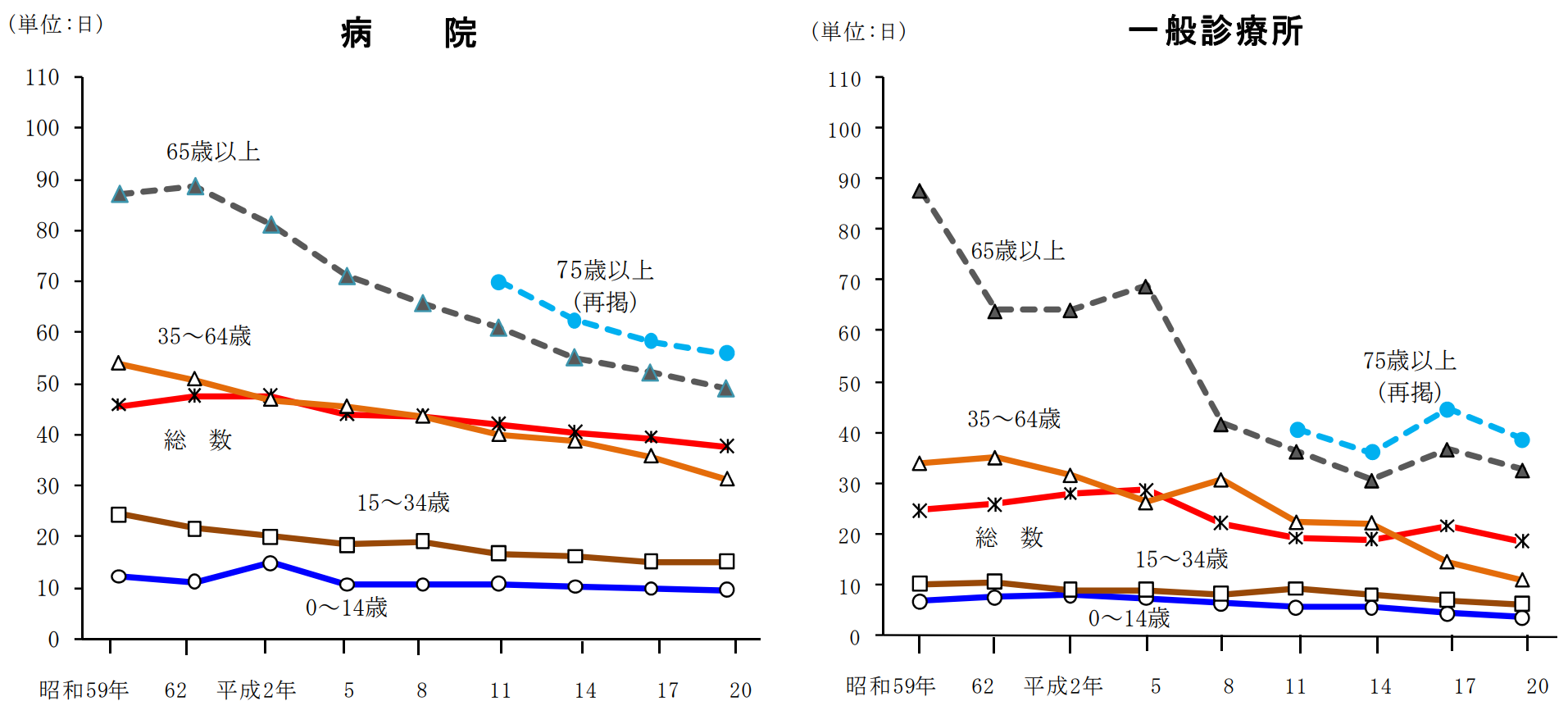

また、多くの疾患で入院日数は短期化が進んでおり

※厚生労働省「退院患者の平均在院日数」より引用

平成20年までのデータしかありませんが、長い入院期間でも60日となっており、入院期間の短期化がどんどん進んでいる事がわかります。

多額の掛金をかけて、長期入院をカバーしてくれるような保険に加入する必要はほぼない、と考えられます。

筆者自身が、貯蓄が少ない状態で家庭を持っていて、やむを得ず生命保険に加入するのなら収入保障保険に加入する事を考えます。

万が一、ケガや病気で入院して、働けなくなった場合は、収入額の6割ほどの傷病手当金が、公的健康保険(健康保険、国民健康保険、船員保険、各種の共済組合)から支給されます。(申請はしなければいけません)

この手当金が最長で18ヶ月(1年6か月)支給されるので、貯蓄のある人は基本的に生命保険は必要ない事がわかると思いますが、それでも不安な方は、仕事復帰出来ない間に年金のように給付される収入保障保険が良いと思います。(アクサダイレクト生命収入保障保険など)

30歳男性

収入保障として受け取れる金額月額15万円

月額保険料3,750円(2023年3月時点)

仮に40歳で亡くなってしまった場合

月額15万円×20年間=3,600万円(総額)

仮に50歳で亡くなってしまった場合

月額15万円×10年間=1,800万円(総額)

やはり日頃使い慣れていない金額を、一気に手に入れてしまうと、金銭感覚がおかしくなり、人生が狂ってしまう事が多いです。

収入保障保険にプラスして、公的年金である 遺族年金 を加えると、生活基盤は十分に整うでしょう。

ただ、こういった保険は基本的に掛け捨てなので、保険期間を過ぎると保障は終了して、かけたお金は戻ってくる事はありません。

なので基本的には貯金と投資を駆使して、資産を大きくしていく事を心がけましょう。

貯蓄型の生命保険に関して言えば100%必要ありません。

何故かというと、単純に保障は小さく、リターンも小さい保険商品だからです。

しかも途中解約すると、返戻金は小さくなってしまう為「元本割れしてしまうから我慢して払い続けなきゃ!」というマインドになってしまう、恐ろしい商品達です。

こういった話をすると「生命保険の要素も備えている」とか「銀行に預けておいても増えない分お得」という反論も受けます。

確かに小さくそういった部分はあるでしょう。

しかし、10年20年という長期に渡って積み立てていく貯蓄型保険を積み立てている間に、銀行の金利は上がるかもしれません。

インデックス投資の積立投資を行った際には、15年以上の長期投資でマイナス利回りになった事は歴史上無く、全世界株式は20年で6.3%、30年で7.3%の利回りが現実的な数字で表れています。

仮に月額3万円の積立型生命保険に加入して、30年後に1,150万円になるとしましょう。

この保険は 3万円×30年=1,080万円(元金) という計算になるので、保険の機能もありながら、満期には元金以上のお金が返ってきて非常にお得に感じるかもしれません。

一方で、月額5,000円の掛け捨て型の生命保険に加入して、残り25,000円を全世界株に積立投資し、仮に年利5%で運用出来た場合を計算してみます。

2.5万円×30年×年利5%=20,806,466円

軽く2,000万円を超えてきます。

これは30年間5%で運用する想定で計算していますが、全世界株式は30年平均の利回りが7.3%もあるので、仮に7%で運用出来た場合は 3,000万円 を超えてきます。

いかに貯蓄型保険が必要ないのかが、わかりますね。

年に1回か、車の購入時に確認する位で、しっかりと補償内容を検討する機会の少ない自動車保険ですが、きっちりと見直した方が良いですね。

①対人対物無制限の保障。

②弁護士特約。

③2輪車(ファミリーバイク特約等)に関する保障。

逆に言えば、上記の保障以外は加入する必要は無い場合が多いです。

自動車は自賠責保険への加入が義務付けられていますが、自賠責保険の補償額の上限が3,000万円となっています。

一方で、不幸な事故により命を落としてしまった場合の賠償額は、平成23年に5億円の方がいらっしゃるのを始め、賠償額が2~3億円に上った事故もたくさんあります。

自賠責保険の3,000万円では到底賄いきれない金額になっています。

保険とは基本的に確率は低いけど万が一起こった際に、生活が破綻しない為に入るものである為、対人対物事故に対しては無制限の保険に加入する事が推奨されます。

弁護士特約とは、交通事故に合ってしまった場合、その際の弁護士費用を負担してくれる特約です。

弁護士費用をどうして?と思われる方もいらっしゃると思いますが、事故が発生した相手方が無保険車の場合なんかに、相手方と交渉してくれる弁護士先生の力は必要不可欠です。

お互いに任意保険に加入しているのなら、話し合いもスムーズに進むのかもしれませんが、相手方が無保険車の場合、賠償金の話し合いや治療費の話し合い等は基本的に自分で行わないといけなくなります。

そういった場合、自分を守ってくれる弁護士費用を負担してくれる特約は、加入すべき保障と言ってしまって良いでしょう。

125㏄以下のバイクを保障してくれる2輪車に関する保障も、原付やミニバイクを所有されている方は加入を推奨します。

バイク事故であっても相手をケガさせてしまって、大きな金額の賠償金が発生する事が増えてきています。

さらに不幸にも死亡事故を起こしてしまった場合には、賠償金が1億円を超える事もありますので、2輪車を所有している方は加入する事をおススメします。

別に自動車保険に限った話ではありませんが、加入前には同じ条件で保険料はどの位違いが出るのか?といった見積もりを取りましょう。

基本的にはネット系の自動車保険の料金が安い傾向にあります。

保障内容が同じで、料金が安くなるのなら、安くなるにこした事は無いですからね。

見積もりを取る場合は、1社ずつ見積もりをとっていたらめんどくさくて仕方ないので、保険会社一括見積サイトを利用すると良いですね。

価格.comに自動車保険一括見積があるので、それを利用すると良いでしょう。

年齢や、その時の保険会社の条件によって金額は変わってくる可能性があるので、自動車保険の更新通知が届いたら毎年見直しする事をお勧めします。

筆者は同じ条件で年額2万円以上、自動車保険の料金が安くなった経験があるので、初めて切り替える際が一番メリットを大きく感じるかもしれませんね。

いかがだったでしょうか。

今回は 節約=辛い事 という固定観念を打ち砕きたくて、具体的な固定費削減例を挙げて紹介してきました。

今回紹介した削減案以外にも、削減案は色々あるのですが、今回紹介した方法は簡単に実行出来る事を紹介しています。(家賃削減の引越し以外は・・・w)

実行して頂いて全世界インデックス投資を始めてもらえたら、資産の増加スピードは飛躍的に上昇すると思います!

今回も皆様のお役に立てたら幸いです!

次回も役立つ情報を発信出来るように頑張りますのでよろしくお願いいたしますm(__)m

以上!