【必要ない?】生命保険はいらないって本当?生命保険の必要性が高いのは?

yamato1720

やまとの挑戦!

毎年、金融広報中央委員会が報告している「家計の金融行動に関する世論調査」の2022年版に目を通していて、日本人の金融資産が、筆者が想像しているよりも少ない事に驚きました。

今回は2022年の「家計の金融行動に関する世論調査」にみる、日本人の貧困について考えてみようと思います。

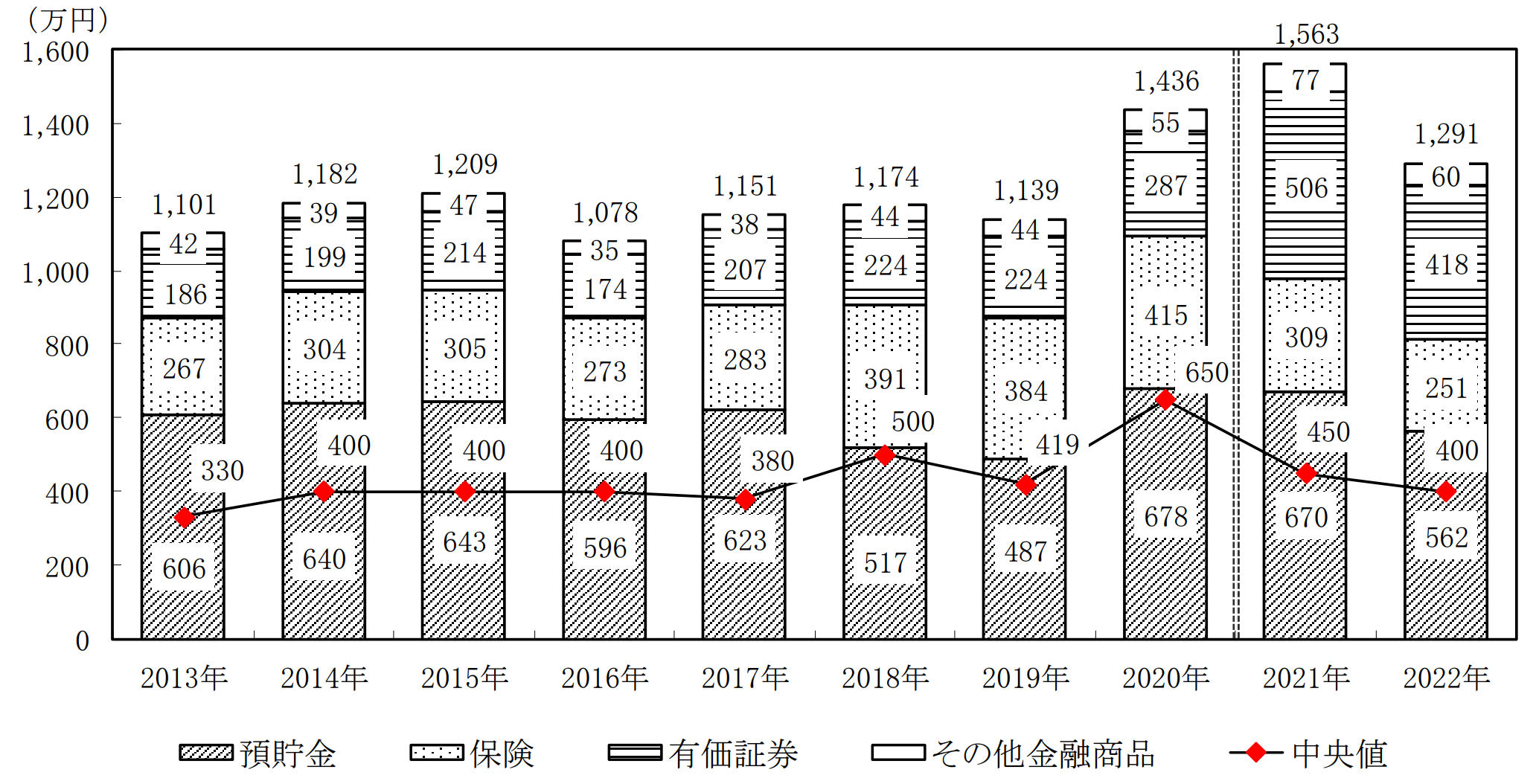

※金融広報中央委員会「家計の金融行動に関する世論調査2022年」より引用

上記の図は2022年6月24日(金)~7月6日(水)までの期間に、全国5,000世帯で調査した「家計の金融行動に関する世論調査2022年」のデータです。

たぶん、多くの方は図を見て違和感を覚えたと思います。

平均で1,291万円もあるの!我が家はそこまで・・・。

この現象は平均値という統計が「一部のお金持ちに引っ張り上げられる」からです。

実際には中央値(400万円)だと、実態が近いと感じている方が多いのでは?と思います。

なのでこういったデータを見る場合は、平均値よりも中央値を見ていきます。

ちなみに2人以上世帯で金融資産が0円と答えた世帯は23%で、1~100万円までと答えた世帯は9%。

なので「100万円以下の金融資産しか持っていない」と答えた方の割合が約3世帯に1世帯の割合で存在する事がわかりました。

体が元気なうちは良いですが、将来を考えると怖いですね^^;

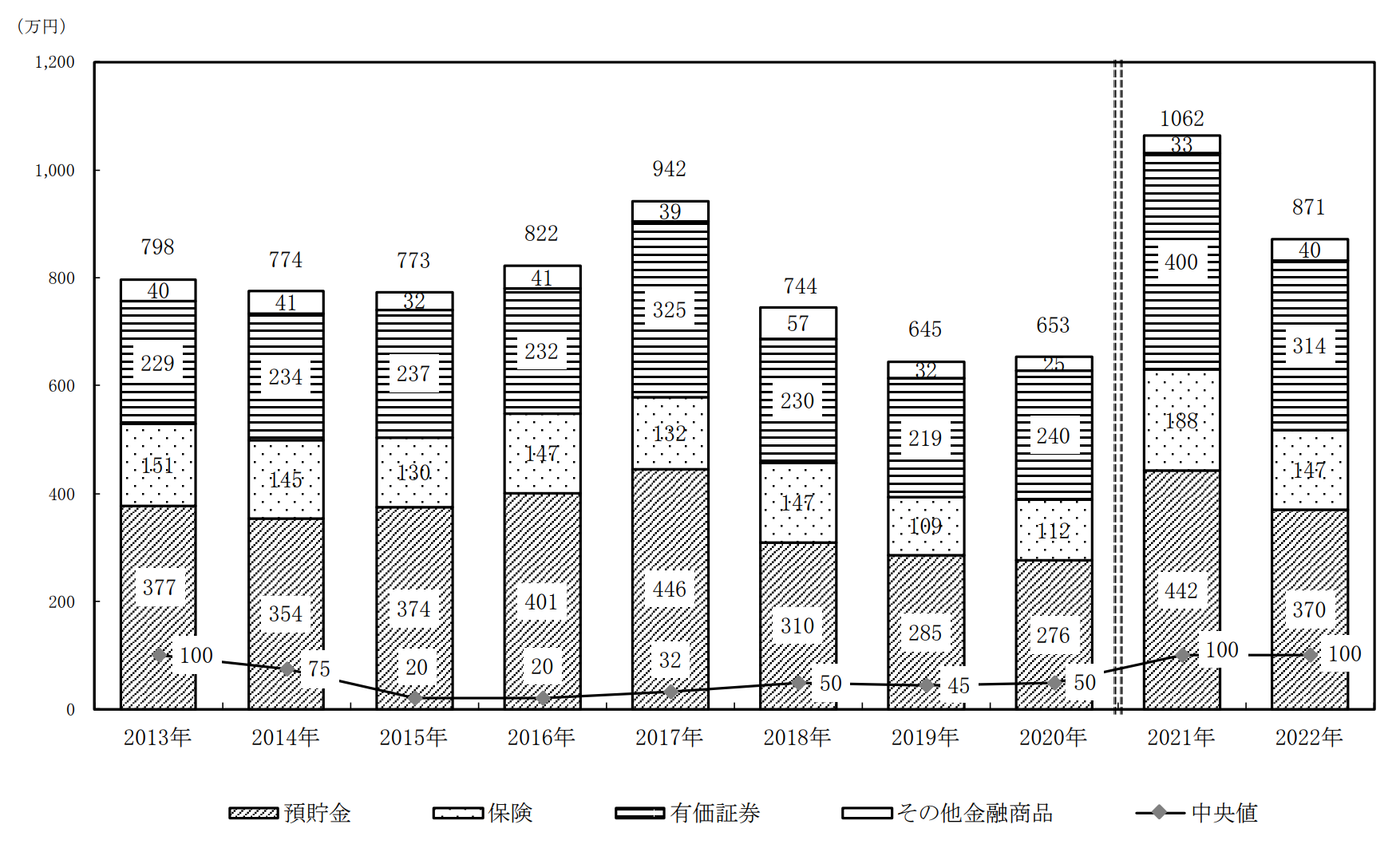

※金融広報中央委員会「家計の金融行動に関する世論調査2022年」より引用

単身世帯においては、金融資産保有の平均値は871万円。

中央値は100万円となっており、厳しい状態。

単身世帯は、それだけ自由に暮らしていると考えられなくもないのですが、実際には金融資産を保有できるほど、所得に余力がなかったり、所得が少ないから現在単身でいる方も少なくありません。

もちろん、ご自分が好んで単身生活を選んでいらっしゃる方もおられます。

単身世帯は金融資産が0円の世帯の割合が34%、1~100万円と答えた人の割合が13%。

半数近くの単身世帯が金融資産が100万円以下と答えています。

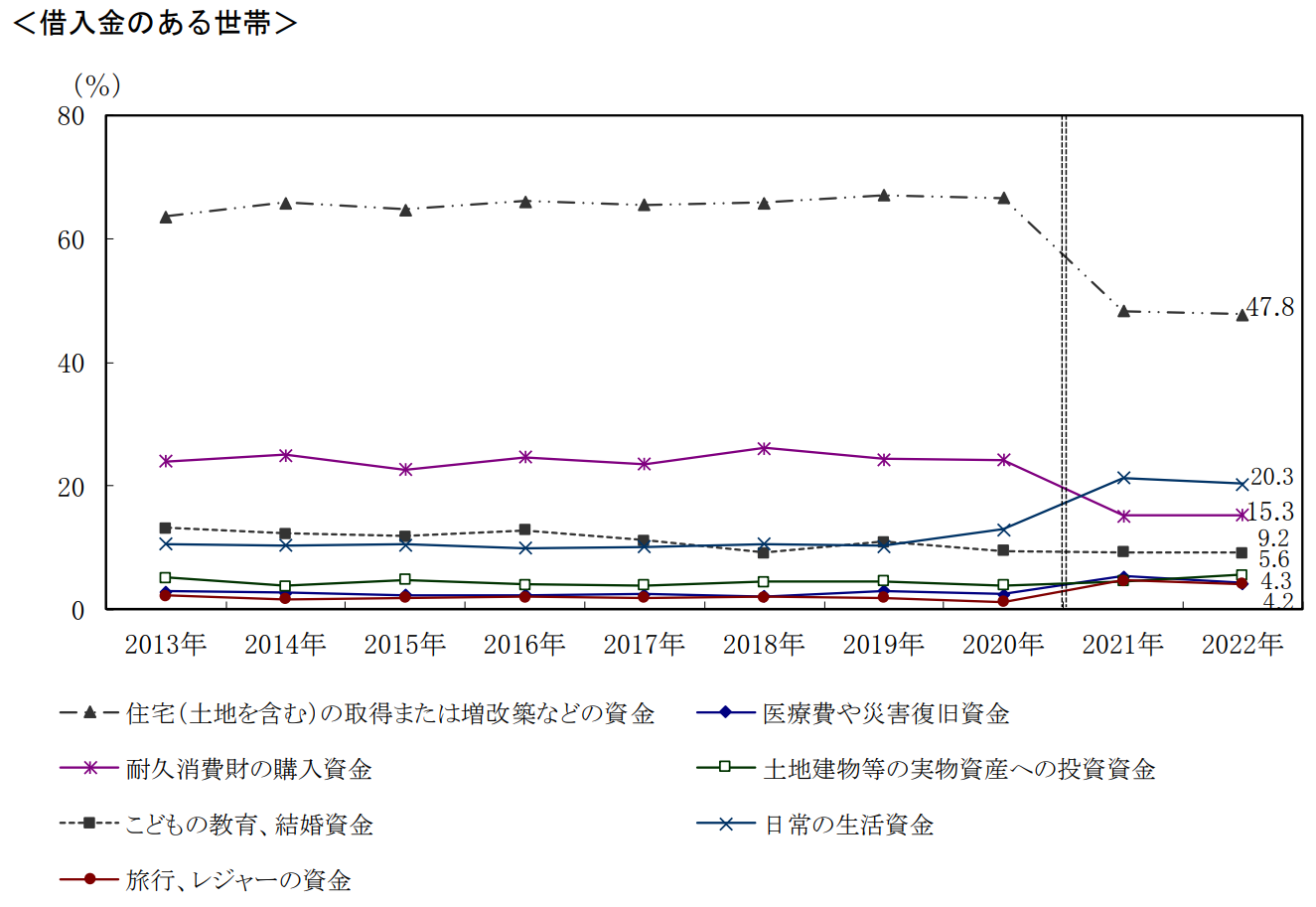

2人以上世帯

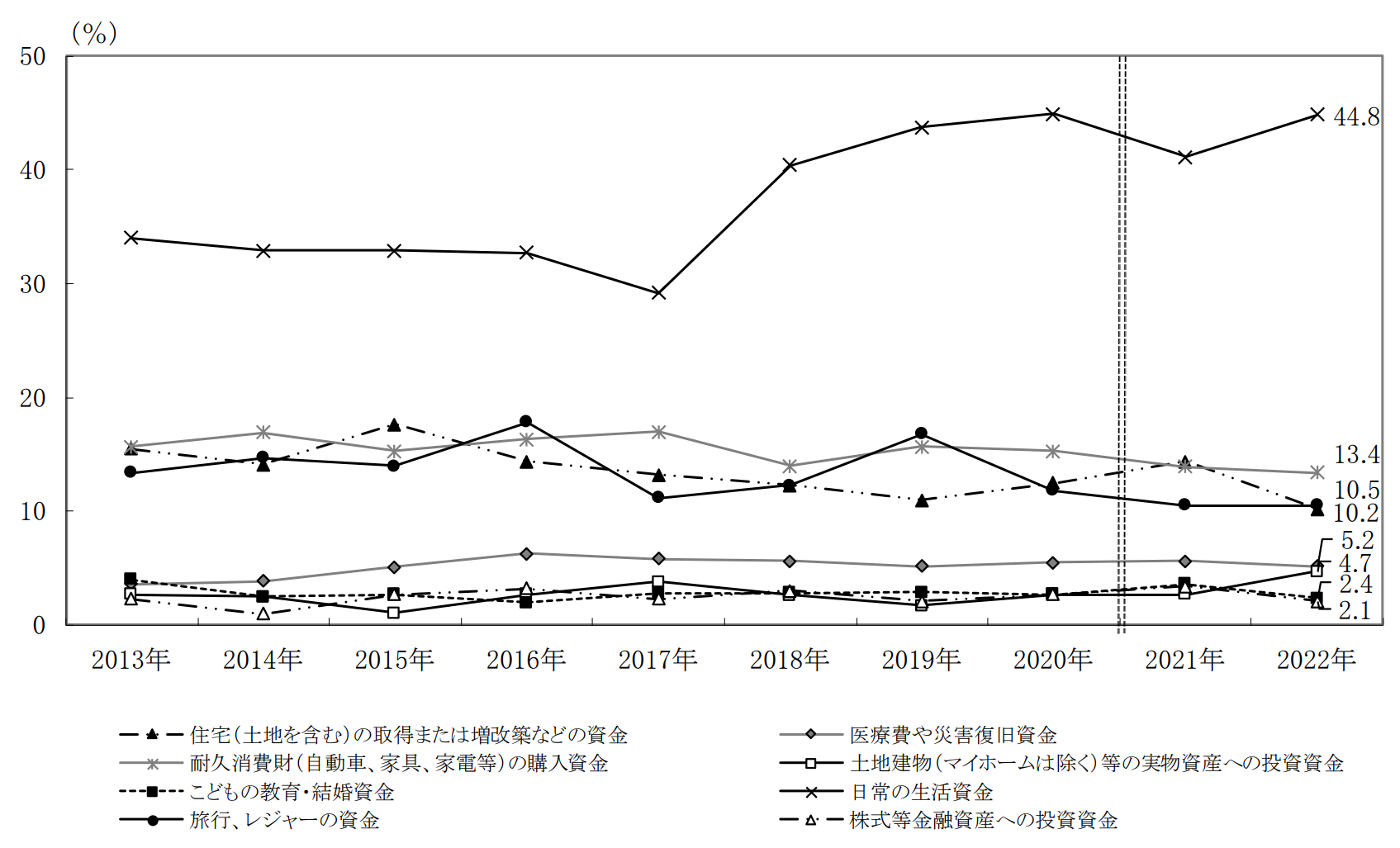

単身世帯

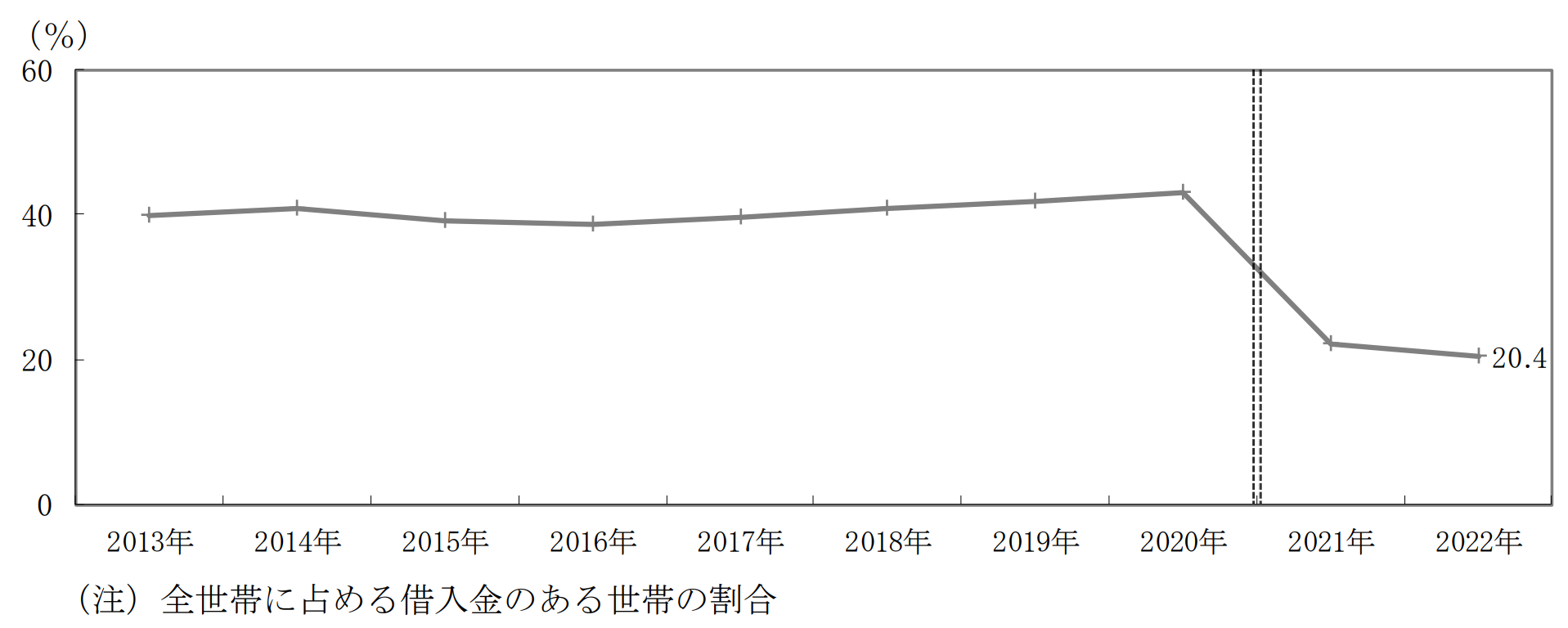

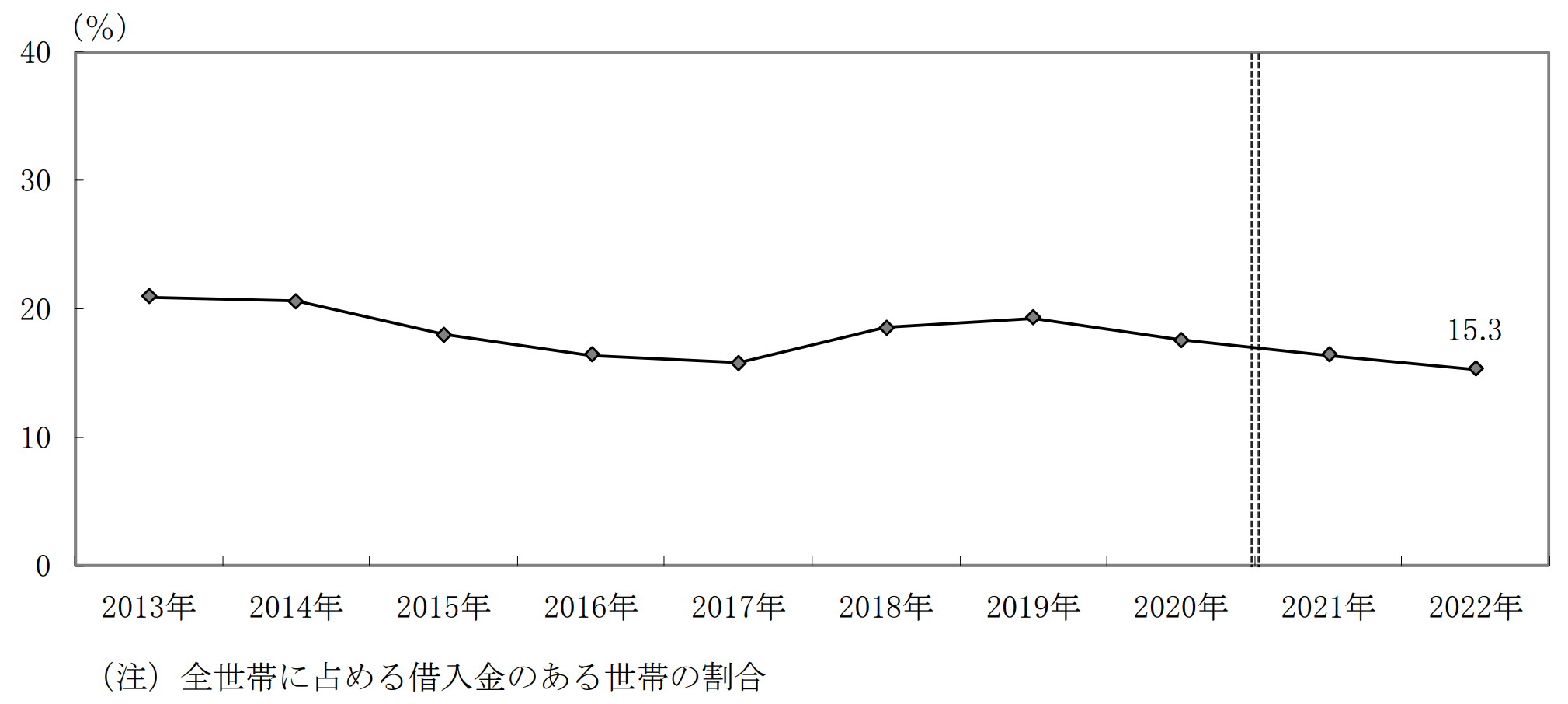

「家計の金融行動に関する世論調査」2022年によると、2人以上世帯で20.4%、単身世帯で15.3%の借り入れ(借金)がある事がデータ上見えてきています。

何を理由に借り入れているのか、内訳をみてみましょう。

上の図は借入金(借金)の目的を、グラフにして表したデータです。

47.8%の方が『住宅の取得や増改築などの資金』が理由で、住宅ローンかリフォームローンでお金を借り入れています。

この辺りは想定内というか「そうだろうな」という感じで、住むところというのは賃貸であれ、持ち家であれ、どちらにしても必要なのでこういう結果が出るのはわかります。

筆者が個人的に「危ないな!」と感じるのは、日常の生活資金が目的の借り入れが20%を超えている事です。

耐久消費財は車も含んでいるので、地方で済んでおられる方には贅沢品ではなく、必須のアイテムでもあるのでこの借り入れは「仕方ない」部分に入れておくとして、日常の生活資金の為に5世帯に1世帯は借金があるという現実。

単身世帯のデータもみていきましょう。

単身世帯でも44.8%の方が、住宅の取得や増改築などの資金を借りている方がおられる事に驚きました。

これは近年増加傾向で、単身で人生を全うする。と考える方が増えている事が原因なのかもしれませんね。

一方、日常の生活資金に対する借り入れは2.4%で、単身世帯で生活資金を借り入れている方が少ない事がわかります。

まぁ、単身世帯の方は急な出費とかが少ない傾向にありますからね。

2人以上世帯の金融資産の中央値が400万円。

単身世帯の金融資産の中央値が100万円。

と、老後2,000万円問題も話題になりましたが、それ以前に子供の教育費などの捻出が借入金に頼らざるを得ない状況が続いています。

日本人の平均年収で443万円。

2000年頃は500万円前後あったので、生活の苦しさは進んでいます。

「給料が安い!」「税金が高い!」と不満を言い続けたい気持ちはよくわかるのですが、言っていても解決にはならないので、とりあえず家計の把握からはじめます。

個人的にはマネーフォワードMEのプレミアムサービスに加入して頂いて、家計の収支を把握する事からはじめましょう。

無駄なサブスクに加入していたり、不要な保険にたくさん入っていたり、必要のない買い物をしていたり・・・。

こういった事は、家計簿アプリを利用する事で、防げるし、気づくことが出来ます。

金融機関の口座と連携する事で、自動で家計簿を作成してくれるし、ポイントサービスやキャッシュレス決済サービスとも連携が可能になっています。

現金で支払う物のみ手で打ち込む形にはなると思いますが、それほど多い量にはならないでしょう。

家計簿を長く続けるコツは、簡単に始めることが出来て、続ける事も苦にならないレベルで自動化してくれているアプリを使う事ですね。

ただし、このマネーフォワードMEプレミアムサービスは、有料サービスとなっており月額500円が必要になってくるので、そこは他の無料家計簿アプリと比べてから判断してください。

↑無料家計簿アプリを3個紹介しています。

別の方法でマネーフォワードMEプレミアムサービスを、無料で利用する方法もあります。

「給料が上がらない!」は、多くの方が抱えている悩みで、増やす方法を考えてみます。

今の給料に月額5万円プラスで収入が増えると、人生がかなり変わります。

5万円を年率7%。20年間複利で運用したら

5万円×240ヶ月×年率7%=26,046,333円(元金1,200万円)

月5万円をインデックス投資に回して、20年間複利7%運用で約2,600円の資産を築く事が出来ます。

仮に5%を複利運用したと計算しても2,000万円は超えます。(かなり現実的な数字です)

月額5万円の大きさを感じて頂けたのではないでしょうか。

2024年から投資に対する非課税枠も拡大されるので、投資を始めてどんどん資産を増やしてしまいましょう。

それでは具体的に月額5万円を超える副業を紹介します。

本業が休みの日に、アルバイトをする事で給料を得ていく方法です。

単発のアルバイトを探さないといけませんが、働いた分は確実に給料として頂けます。

メリット→働いた分は確実に給料がもらえる。

デメリット→単発の仕事があるかどうかわからない。休日に仕事に行く事で疲れがたまる。

動画編集はまだまだ需要に供給が追い付いていない分野です。

家にいて仕事を受注し、作業をするので交通費はかかりません。

ただし、そこそこのスペックのパソコンが必要になり、尚且つ動画編集の技術も必要になります。

流れとしては、クライアントから編集をしてほしい映像を頂く。

↓

クライアントがどのような編集をして欲しいのかの指示があるので、指示に従った編集を行う。(動画のカット、テロップを入れる、音楽を入れる等)

↓

納品する。

1本10分程度の動画が多く、単価的には数千円のもが多いですが、数をこなせば月額5万円は稼げるようになります

ただし準備するものがあります。

①そこそこいいパソコン(CPUはcorei-5以降、グラフィックボード搭載、メモリ16GB、ストレージは500GB出来れば1TB)。ノートパソコンで揃えようとすると高いのでデスクトップが家に置けるなら、そちらの方が安くつきます。

②動画編集ソフト。Adobe Premiere Proがおすすめで尚且つ、Adobe Premiere Proの使用を指定した仕事も多いです。

これに付け加えて、動画編集の知識や技術も必要になります。

YouTube等で、動画編集について解説してくれている動画もありますので、そういったものを活用して、技術を身に付けましょう。

インターネット上で仕事の依頼を受注する事が出来るので紹介しておきます。

メリット→在宅で仕事が可能。

技術を磨くことで、より大きな報酬を得る事が出来る可能性がある。

デメリット→初期投資がかかる。

初期投資をかけても、仕事を受注できるレベルまで技術を上げないといけない。(3カ月程度かかる)

当ブログもそうなのですが、ブログやアフィリエイトで稼ぐ方法もあります。

自分のブログを読んでもらう事で、広告収入を頂く形になります。

また商品やサービスを紹介する事で、そのサービスを利用してもらえれば報酬が頂ける形もあります。

ブログの良い所は、初期費用や運営費が非常に安く済む事です。

無料ブログサービスを使わずに、自分でブログを立ち上げる際にはサーバーとドメイン、Wordpressの有料テーマを購入します。

サーバーとドメイン代金に年契約で10,000円前後、有料テーマはものにもよりますが16,000円前後の商品が多いです。

有料テーマに関しては一度購入すると、ずっと利用できる買い切りタイプが多いので、2年目以降のブログ運営はサーバー代金のみで運営することが出来ます。

ブログを開始した頃は見に来てくれる方も少なく、収益にならない事が長く続くと思いますが、月に100万円以上稼ぐブロガーさんも多数いらっしゃるので、根気良く勤めて頂きたいですね。

おすすめのサーバーはコノハウィング![]() ですね。

ですね。

![]()

実際に当ブログもコノハウィングさんでサーバーをお借りして運営しています。

料金は安く、高機能なのでおすすめです。

また王手で有名ブロガーさんもたくさん利用されていて、実績抜群のサーバーであるエックスサーバー![]() もおすすめのサーバーです。

もおすすめのサーバーです。

![]()

エックスサーバーは無料でドメインが利用できるサービスもあります。

始めてブログを開始される方は、スタンダードプランで十分です。

メリット→事業を始めるのに初期投資が安い。

高いスペックのパソコンを用意しなくても、ブログ運営に問題はない。

月額100万円以上稼ぐブロガーさんは現実的に何人もいらっしゃる。

デメリット→収益化出来るまで時間がかかる。

そもそも収益化出来るまでたどり着けるかわからない。

YouTube配信で生活されている方もたくさんおられます。

釣りをしている動画だったり、畑を耕している動画だったり、ひたすら動物を映している動画だったり・・・。

どんなジャンルの動画がヒットするかは本当に誰にもわかりませんが「好きなことで、生きていく」可能性のあるコンテンツである事は間違いないでしょう。

実際にiPhone1つで録画した動画で役に立つ動画を頻繁にあげていき、月収100万円以上稼いだユーチューバーの方もおられるので、頑張れば出来るだけ初期費用を抑える事が出来るかもしれません。

メリット→自分がやってみたいジャンルや、好きな事を紹介しながら報酬を得ることが出来る。

自分が撮影、編集した動画を不特定多数の人に見てもらう事が出来る。

高収入になる可能性がある。

デメリット→収益化まで進める人の方が少ない。(チャンネル登録1,000人以上の方は全体の15%しかいません)

編集するなら、それなりのスペックのパソコンが必要。

投稿頻度も重要なので、動画を更新し続ける事が大変。

いかがだったでしょうか。

今回は金融広報中央委員会が報告している「家計の金融行動に関する世論調査」の2022年版を見て、筆者が「早く対策した方がいい」と思ったので副業等を紹介してみました。

固定費を出来るだけ削減して、収入を増やして余裕のある生活を送っていきたいですね。

平均年収でも、かなり厳しい生活を送っている方が多い事が2022年11月に発売され、話題になった小林美希さん著「年収443万円 安すぎる国の絶望的な生活」にも紹介されています。

現状では、家計を楽にする方法はいくつかあるので、今のうちに行動にでて、余裕のある生活を送りましょう!

今回も皆様のお役に立てたら幸いです!

次回も役立つ情報を発信出来るように頑張りますのでよろしくお願いいたしますm(__)m

以上!