【信託報酬を引き下げ】ニッセイ、投資家に好評の4シリーズの信託報酬が業界最低水準に!

yamato1720

やまとの挑戦!

あなたは自分の金融資産が平均より多いか少ないか気になりませんか?

もし少なければ、将来に不安を感じるかもしれません。

もし多ければ、自分の努力が報われたと満足するかもしれません。

今回は生活費に苦労しない金融資産=勝ち組として表現しています。

年齢やライフスタイルに応じて、必要な貯蓄額は変わってきます。

このブログでは、年代別に必要な貯蓄額の目安を紹介します。

あなたの金融資産が適切かどうかチェックしてみましょう。

貯蓄とは、収入から支出を差し引いた残りの金額を貯めることです。

貯蓄は、将来の目標や不測の事態に備えるために重要です。

貯蓄の方法には、銀行預金、株式、債券、不動産などがあります。(銀行預金のような貯金以外も貯蓄になります)

貯蓄のメリットには、金利や配当などの収入が得られることや、資産価値が上昇する可能性があることなどが挙げられます。

貯蓄のデメリットには、インフレーションや市場変動による資産価値の減少や、手数料や税金などのコストがかかることなどが挙げられます。

貯蓄は、個人のライフスタイルや目標に合わせて計画的に行うことが望ましいです。

社会的な認識としては、貯蓄は重要なものだという認識は広まっています。

しかし、実際には、貯蓄額は少ない傾向があります。総務省の調査によると、2022年の世帯貯蓄率は3.7%と、過去最低を記録しています。

貯蓄額が少ない理由としては、以下のようなものが挙げられます。

・収入が少ない

・教育費や住宅費などの支出が多い

・消費意欲が高く、浪費が多い

・貯蓄の重要性についての知識や意識が低い

貯蓄を増やすためには、収入を増やす、支出を減らす、投資をするなどの方法があります。また、ライフプランを立てて、貯蓄の目標を明確にすることも大切です。

貯蓄は、将来の安心や自由を手に入れるための手段です。早いうちから貯蓄を意識し、少しずつでもいいので貯蓄額を増やしていくようにしましょう。

世帯貯蓄率とは、可処分所得(手取り)に占める貯蓄の割合のことです。自由に使えるお金のうちどれくらいの割合を貯蓄に回せているかを知る指標として使われます。

2022年の世帯貯蓄率は3.7%と、過去最低を記録しています。これは、新型コロナウイルス感染症の拡大による経済状況の悪化や、少子高齢化による家計負担の増加などが原因と考えられています。

世帯貯蓄率が高いと、経済の安定や国民の生活水準の向上につながります。また、個人の将来の生活や万が一の備えにも役立ちます。

筆者はそもそも「勝ち組」という言葉が好きではありません。

それは自分が幸せてあっても、他人と比較して「勝っている」と思いたい優越感から来ている言葉だと感じるからです。

しかし現実的に、金融資産が多いほど、生活に必要な労力が減ります。

その事を 金融資産が多い=勝ち組 と、表現しています。わかりやすいですからね。

そういう前提で説明していきます。

「勝ち組」になるための金融資産の役割は、大きく分けて以下の2つが挙げられます。

1. 将来の生活を豊かにする

2. 自由を手に入れる

将来の生活を豊かにするためには、老後の生活費や子どもの教育費などの資金を準備する必要があります。金融資産を増やすことで、これらの費用を準備し、より豊かな生活を送ることができます。

また、金融資産は、自由を手に入れる手段にもなります。例えば、金融資産を活用することで、早期退職や独立起業などの夢を実現することができます。

「勝ち組」になるためには、金融資産を有効に活用することが重要です。そのためには、まずは自分のライフプランを立てて、将来の目標を明確にする必要があります。

そして、その目標を達成するために必要な金融資産を、無理のない範囲で計画的に積み立てていくようにしましょう。

金融資産を増やすための具体的な方法としては、以下のようなものが挙げられます。

・給与やボーナスの一部を貯蓄(投資、貯金)する

・定期預金や積み立て定期預金に加入する

・投資信託や株式などの金融商品を購入する

これらの方法を組み合わせて、自分に合った方法で金融資産を増やしていくようにしましょう。

投資は早く始めるほど有利です。

なぜなら、長期的に資産を運用することで、複利効果やリスク分散の恩恵を受けられるからです。

しかし、20代の若者は投資に対して不安や疑問を持っているかもしれません。

そこで、この記事では、投資における20代のスタートダッシュの方法を簡潔に紹介します。

まず、投資に必要なのは目標と計画です。

自分が何のために、いつまでに、どれくらいのお金を増やしたいのかを明確にしましょう。

そして、その目標に合わせて、自分の収入や支出、貯蓄や借金などの現状を把握し、投資可能な資金や期間を決めましょう。

次に、投資の基礎知識を身につけましょう。

投資は単にお金を増やすだけではなく、自分の価値観やライフスタイルに合わせて選ぶものです。

株式や債券、不動産や仮想通貨など、様々な投資商品がありますが、それぞれにメリットとデメリットがあります。

自分がどんなリスクやリターンを求めているのかを理解し、自分に合った投資商品を選びましょう。

2022年の金融広報中央委員会「家計の金融行動に関する世論調査」によると、20代の一人世帯の貯蓄額の平均は176万円、中央値は20万円です。二人以上世帯の貯蓄額の平均は214万円、中央値は44万円です。

一人世帯と二人以上世帯の貯蓄額の差は、一人世帯の方が少ない傾向にあります。これは、一人世帯の方が、収入が少ない、支出が多い、などの理由が考えられます。

二人以上世帯では、家族で協力して家計を管理することで、貯蓄額を増やすことができます。また、子どもの教育費や住宅ローンなどの支出が発生する可能性もありますが、家族で協力することで、その負担を軽減することができます。

社会人になったばかりの若者が知るべき貯蓄の目安は、以下の3つが挙げられます。

1. 生活費の3〜6ヶ月分

2. 緊急時の備え

3. 将来の目標のための貯蓄

まずは、生活費の3〜6ヶ月分の貯蓄を目標にしましょう。これは、急な失業や病気などの不測の事態に備えて、最低限の生活を維持するために必要な金額です。

次に、緊急時の備えとして、30万円〜50万円程度の貯蓄を目標にしましょう。これは、冠婚葬祭や、日常生活で発生する大きな出費に備えて、あると安心な金額です。

最後に、将来の目標のための貯蓄として、20代のうちに200万円〜300万円程度の貯蓄を目標にしましょう。これは、結婚や出産、マイホーム購入などの人生の大きなイベントに備えて、あると安心な金額です。

もちろん、これはあくまでも目安です。自分のライフスタイルや目標に合わせて、適切な貯蓄額を決めましょう。

社会に出たばかりの若者は、収入が安定していないことが多いため、貯蓄が難しいと感じる人もいるかもしれません。しかし、少しずつでもいいので、貯蓄を習慣づけることが大切です。

以下に、独立したばかりの若者が貯蓄を増やすためのポイントをご紹介します。

* 収入と支出を把握する

* 固定費の見直しをする

* 無駄遣いを減らす

* 投資をする

収入と支出を把握することで、無駄遣いがないかをチェックすることができます。

固定費の見直しや、無駄遣いの削減で、貯蓄額を増やすことができます。また、投資をすることで、資産を増やすこともできます。

社会に出たばかりの若者は、将来に向けて、早めに貯蓄を始めることが大切です。

貯金ができない原因は、大きく分けて以下の3つが挙げられます。

1.収入が少ない

2.支出が多い

3.貯蓄の意識が低い

1つ目の原因は、20代は収入が少ない事が多いです。収入が少ない場合、貯金に回せるお金が少なくなります。そのため、収入を増やすことが、貯金を増やすための第一歩となります。(副職や副業)

2つ目の原因は、支出が多いことです。支出が多い場合、貯金に回せるお金が少なくなります。そのため、支出を減らすことが、貯金を増やすための重要なポイントとなります。

3つ目の原因は、貯蓄の意識が低いことです。貯蓄の意識が低い場合、貯金しようという気持ちが起こりにくくなります。そのため、貯蓄の大切さを理解し、意識を高めることが大切です。

貯金ができない人の特徴としては、以下のようなものが挙げられます。

*収入と支出を把握していない

*貯金の目標を明確にしていない

*衝動買いや無駄遣いが多い

*貯金をする習慣がない

貯金ができない場合は、まずは自分の収入と支出を把握し、貯金の目標を明確にしましょう。そして、衝動買いや無駄遣いを減らし、貯金をする習慣をつけるようにしましょう。

以下に、貯金を増やすための具体的な方法をご紹介します。

* 収入と支出を把握する(家計簿アプリを使う)

* 貯金の目標を明確にする(生活費の3ヵ月分)

* 固定費の見直しをする(通信費や保険を見直す)

* 無駄遣いを減らす(コンビニを利用せず、スーパーで買い物をする)

* 貯金する習慣をつける(先取貯金を行う)

* 投資をする(NISA口座を開設してインデックス投資を行う)

収入と支出を把握することで、無駄遣いがないかをチェックすることができます。固定費の見直しや、無駄遣いの削減で、貯蓄額を増やすことができます。また、投資をすることで、資産を増やすこともできます。

貯金は、将来の安心や自由を手に入れるための手段です。早いうちから貯蓄を意識し、少しずつでもいいので、貯蓄額を増やしていくようにしましょう。

2022年の金融広報中央委員会「家計の金融行動に関する世論調査」によると、30代の一人世帯の貯蓄額の平均は515万円、中央値は150万円です。二人以上世帯の貯蓄額の平均は526万円、中央値は200万円です。

30代は、収入が安定し始め、貯蓄も増えてくる時期です。また、ライフイベントが重なる時期でもあり、結婚や出産、マイホーム購入など、大きな出費が発生する可能性もあります。

二人以上世帯では、家族で協力して家計を管理することで、貯蓄額を増やすことができます。

また、子どもの教育費や住宅ローンなどの支出が発生する可能性もありますが、家族で協力することで、その負担を軽減することができます。

20代と比較した30代の子育て・家賃(住宅ローン)と並行する貯蓄計画の違いは、以下の3つが挙げられます。

1.収入の安定

2.ライフイベントの発生(結婚等)

3.貯蓄の目標の変化

20代と比較して、30代は収入が安定し始めます。そのため、貯蓄に回せるお金も増えます。

また、結婚や出産、マイホーム購入など、ライフイベントが重なる時期でもあります。これらのイベントには、大きな出費が発生する可能性もあるため、貯蓄を増やすことが重要です。

さらに、30代になると、将来の生活設計を具体的に考え始める人も増えます。そのため、老後資金や老後の旅行など、将来の目標に向けて貯蓄を増やすことも考えましょう。

具体的には、以下のことに注意しましょう。

*収入が増えたら、支出を増やさず、貯蓄に回す

*ライフイベントに備えて、貯蓄額を増やす

*将来の目標に向けて、貯蓄額を増やす

30代は、将来に向けて、貯蓄を増やすチャンスでもあります。収入が増えてきたら、貯蓄額を増やすための努力をしましょう。

金融資産とは、現金や預金、株式や投資信託など、お金に換算できるもののことです。金融資産を増やすことは、将来の生活に備えるためにも重要ですが、どのくらいの金額を目指すべきなのでしょうか?

一概には言えませんが、一つの目安としては、年収の3倍程度ということがよく言われます。

例えば、年収が400万円の場合は、1200万円の金融資産を目指すということです。

と、言われていますが、筆者は40歳までに1,000万円を目標にすれば良いかなぁって思います。

もちろん、これはあくまで目安であり、個人のライフスタイルや目標によって変わります。

では、どうやって金融資産を築くことができるのでしょうか?そのためには、まず自分の収入と支出を把握することが必要です。毎月の収入から固定費や変動費を引いた残りが貯蓄額になります。

この貯蓄額を増やすためには、支出を減らすか収入を増やすかのどちらかです。

支出を減らす方法としては、無駄な出費を見直すことが挙げられます。例えば、外食やコーヒー代などの食費や、雑誌や本などの趣味関連の費用などです。

これらは必要ではないものなので、節約することができます。また、水道光熱費や通信費なども見直すことで節約できる可能性があります。

収入を増やす方法としては、副業や投資などが考えられます。副業は自分のスキルや時間に合わせて選ぶことができますが、注意点としては本業に影響しないようにすることや税金や社会保険などの手続きをしっかりすることです。

投資は株式や投資信託などがありますが、リスクもありますので、自分の知識や経験に合わせて選ぶことや分散投資をすることが大切です。

以上のように、収入と支出を管理して貯蓄額を増やし、その貯蓄額を適切に投資することで、30代で年収の3倍の金融資産を達成することが可能です。

2022年の金融広報中央委員会「家計の金融行動に関する世論調査」によると、40代の一人世帯の貯蓄額の平均値は818万円、中央値は92万円です。二人以上世帯の貯蓄額の平均値は916万円、中央値は300万円です。

一人世帯と二人以上世帯の貯蓄額の差は、二人以上世帯の方が大きい傾向にあります。これは、一人世帯の方が、収入が少ない、支出が多い、などの理由が考えられます。

二人以上世帯では、家族で協力して家計を管理することで、貯蓄額を増やすことができます。また、子どもの教育費や住宅ローンなどの支出が発生する可能性もありますが、家族で協力することで、その負担を軽減することができます。

40代は、子どもの教育費や住宅ローンの返済など、ライフイベントにかかる支出が増える時期です。そのため、貯蓄を増やすことが大切です。

中年の危機とは、人生の中盤に差し掛かった時に感じる不安や焦りのことです。仕事や家庭、健康などに関する問題が重なって、自分の人生に満足できなくなることがあります。

このような状況に陥らないためには、自分の将来に備えて貯蓄をすることが大切です。

中年の危機への備えとして、200万円の貯金を用意しておくとよいでしょう。この金額があれば、仕事や健康のトラブルに備えることができます。

子どもの教育費は、公立学校に通わせる場合でも、私立学校に通わせる場合でも、高額な費用がかかります。

住宅ローンの返済は、毎月の返済額だけでなく、ボーナス払いや繰り上げ返済など、総額でいくらかかるのかを把握しておきましょう。

老後資金は、20年〜30年後の老後生活に備えて、1,800万円以上の貯蓄を用意しておくことが理想です。

老後資金の準備は早めに始めることが大切です。

ただし、これはあくまでも目安であり、ライフスタイルや目標によって異なります。

例えば、子どもの教育費を私立学校に通わせたい場合は、より多くの貯蓄を用意する必要があるでしょう。また、早めに退職して悠々自適な老後を送りたい場合は、より多くの貯蓄を用意する必要があるでしょう。

自分のライフスタイルや目標に合わせて、適切な貯蓄額を設定しましょう。

2022年の金融広報中央委員会「家計の金融行動に関する世論調査」によると、50代の一人世帯の貯蓄額の平均値は1048万円、中央値は53万円です。二人以上世帯の貯蓄額の平均値は1253万円、中央値は350万円です。

子どもの教育費や住宅ローンなどの支出が発生する可能性もありますが、家族で協力することで、その負担を軽減することができます。

50代は、老後に向けての貯蓄が重要な時期です。

50代は、定年が近づき、老後資金の準備が急務となる時期です。そのため、貯蓄は老後資金の準備に重点を置き、投資はリスクを抑えつつ、資産を増やすことを目標にしましょう。

具体的には、貯蓄は、定期預金や保険など、元本割れのリスクが低い商品で、老後資金の目標額を達成できるように積み立てていくのがおすすめです。

投資は、投資信託や株式など、元本割れのリスクがあるが、運用次第では資産を大きく増やすこともできる商品で、リスクを抑えつつ、資産を増やすことを目標にしましょう。

ただし、50代は、若い年代に比べて、健康面や経済面でのリスクが高まる時期でもあります。そのため、投資を行う際には、リスクを十分に理解した上で、慎重に判断することが大切です。

また、50代は、ライフイベントが重なる時期でもあります。そのため、貯蓄と投資のバランスを決める際には、ライフイベントも考慮するようにしましょう。

以下のことに注意して、50代の貯蓄と投資のバランスを決めましょう。

50代の老後の生活設計と金融資産目標額は、以下のとおりです。

老後の生活設計:ゆとりある生活を送るために、毎月の生活費と、旅行や趣味などの娯楽費、医療費などを考慮して、必要な生活費を把握する

金融資産目標額:必要な生活費を算出した上で、老後資金の目標額を決める

貯蓄と投資のバランス:老後資金の準備に重点を置き、投資はリスクを抑えつつ、資産を増やす

50代は、定年が近づき、老後資金の準備が急務となる時期です。そのため、老後の生活設計と金融資産目標額を明確にすることが大切です。

老後の生活設計は、以下の3つの要素を考慮して決めましょう。

生活費:毎月の生活費に加え、旅行や趣味などの娯楽費、医療費などを考慮して、必要な生活費を把握する。

ライフスタイル:老後は、旅行や趣味など、これまでできなかったことにチャレンジしたいという人もいます。ライフスタイルに合わせた生活費を把握しましょう。

健康状態:老後は、健康状態が悪化する可能性もあります。医療費の増加を見越して、必要な生活費を把握しましょう。

老後資金は、65歳から20年〜30年後の老後生活に備えて、3,000万円程度を目標にすると良いでしょう。

ただし、これはあくまでも目安であり、ライフスタイルや目標によって異なります。

2022年の金融広報中央委員会「家計の金融行動に関する世論調査」によると、60代以降の一人世帯の貯蓄額の平均値は1860万円、中央値は460万円です。二人以上世帯の貯蓄額の平均値は2427万円、中央値は810万円です。

60代以降は、定年を迎えて収入が減少する時期です。そのため、貯蓄額は減少する傾向にあります。また、子どもの教育費や住宅ローンなどの支出がなくなったことで、貯蓄に回せるお金が増えることもあります。

60代以降は、老後生活に備えて、貯蓄や投資を継続することが大切です。

60代で必要な貯蓄額は、2,000万円〜3,000万円程度が目安とされています。これは、老後生活の平均的な生活費を20年〜30年分と考えた金額です。

ただし、これはあくまでも目安であり、ライフスタイルや目標によって異なります。

老後資金の目標額を明確にすることで、貯蓄や投資の目標が定まります。リスク許容度を把握することで、自分に合った投資商品を選ぶことができます。また、ライフイベントを考慮することで、貯蓄や投資のバランスを調整することができます。

60代は、老後生活の準備が最終段階となる時期です。そのため、老後の生活設計と金融資産目標額を明確にし、それに沿った貯蓄と投資を進めていきましょう。

また、60代は、ライフイベントが重なる時期でもあります。そのため、貯蓄と投資のバランスを決める際には、ライフイベントも考慮するようにしましょう。

例えば、子どもの教育費の返済が終了したら、その分の資金を老後資金に回せるようにする、退職後にパートやアルバイトで収入を得られるようにする、などです。

老後の生活設計に合わせて、貯蓄や投資を活用しましょう。

いかがだったでしょうか。

今回は年代別必要貯蓄額の目安、知りたい!金融資産いくらあれば勝ち組なのか?をテーマに書いてきました。

筆者自身は勝ち組という言葉は好きではないのですが、わかりやすくする為にあえて「勝ち組」という言葉を使っています。

要するに、貯蓄額の勝ち組は「お金の面で生活に苦労がない」状態であると考えます。

| 平均額(一人) | 平均額(二人以上) | 中央値(一人) | 平均額(二人以上) | 目標 | |

| 20代 | 176万円 | 214万円 | 20万円 | 44万円 | 300万円(30歳時点) |

| 30代 | 515万円 | 526万円 | 150万円 | 200万円 | 1,000万円(40歳時点) |

| 40代 | 818万円 | 916万円 | 92万円 | 300万円 | 1,800万円(50歳時点) |

| 50代 | 1,048万円 | 53万円 | 1,253万円 | 350万円 | 3,000万円(60歳時点) |

| 60代以降 | 1,860万円 | 460万円 | 2,427万円 | 810万円 | 3,000万円以上 |

20代から60代以降を表にまとめてみました。

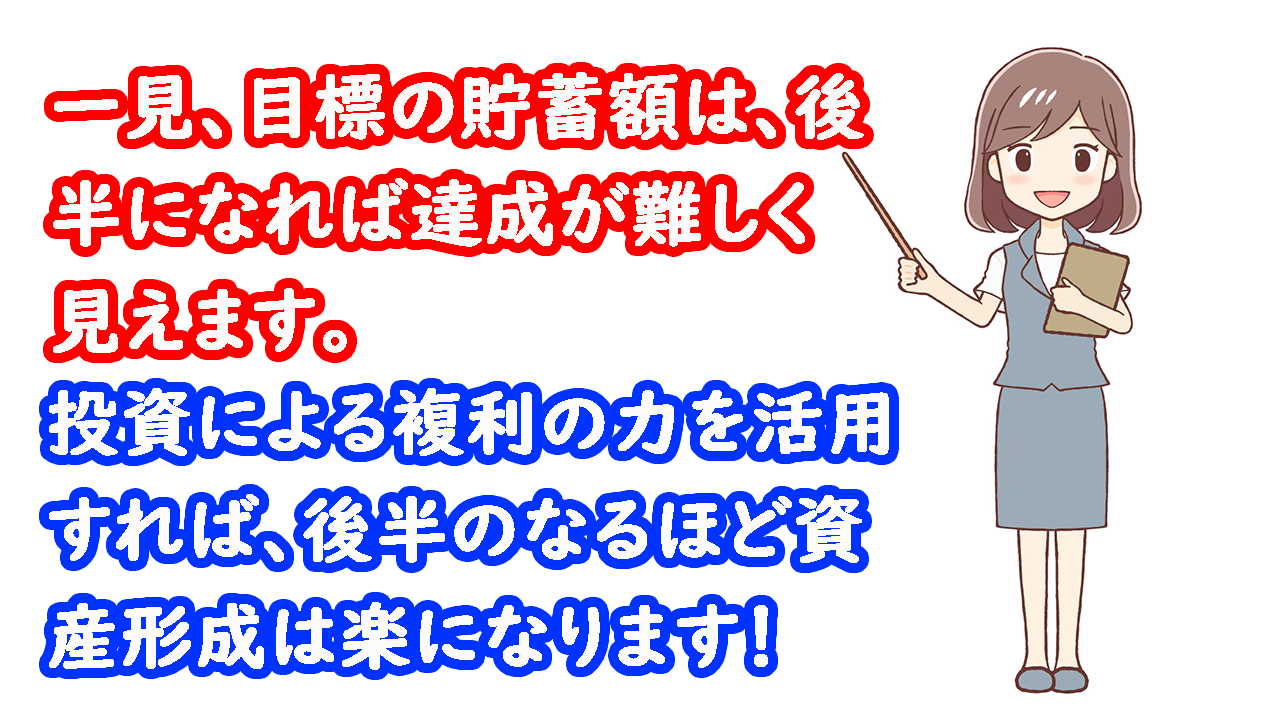

実はこの計算、40歳時点で1,000万円まで到達していると、非常に達成しやすく出来ているのです。

40歳時点で1,000万円の金融資産があり、年率利回り5%の全世界インデックスファンドで運用したとすると

1,000万円×利回り5%×10年=約1,650万円

5%の利回りで、放っておいても約1,650万円になるので、50歳時点の目標1,800万円まで10年間で実質150万円追加するだけで達成可能。

さらに

1,800万円×利回り5%×10年=約3,000万円

1,800万円を5%で放っておいても、何もお金を追加しなくても、60歳時点で約3,000万円まで到達します。

60歳以降は、手堅く債券系の投資信託に切り替えたり、高配当株を買って資産を取り崩すことなく配当を頂いたり、3,000万円まで貯まってしまうとかなり余裕のある生活が可能です。

3,000万円あれば3%の配当株で年間90万円、4%の高配当株なら年間120万円の配当金が何もしなくても手に入ります。

公的年金にプラスして、年間90万円や120万円を手に入れる事が出来れば老後は安泰ですね。

なので、40歳までに頑張って1,000万円まで到達してしまうと、あとは余裕のある生活が期待できるのです。

具体的な投資先については

今回も皆様のお役に立てたら幸いです。

次回も役立つ情報を発信出来るように頑張りますのでよろしくお願いいたしますっ!

以上!