【eMAXIS Slimに新ファンド誕生】eMAXIS Slim 全米株式について解説!

yamato1720

やまとの挑戦!

2023年2月~4月の期間で一番売れているファンドである、インベスコ 世界厳選株式<H無>(毎月決算型)は、海外株式に投資するファンドですが、筆者はおすすめしません。

このブログでは、そのファンドの問題点やリスクを解説し、なぜ筆者がおすすめしないのかをお伝えします。

このファンドに興味がある方は、ぜひ読んでみてください。

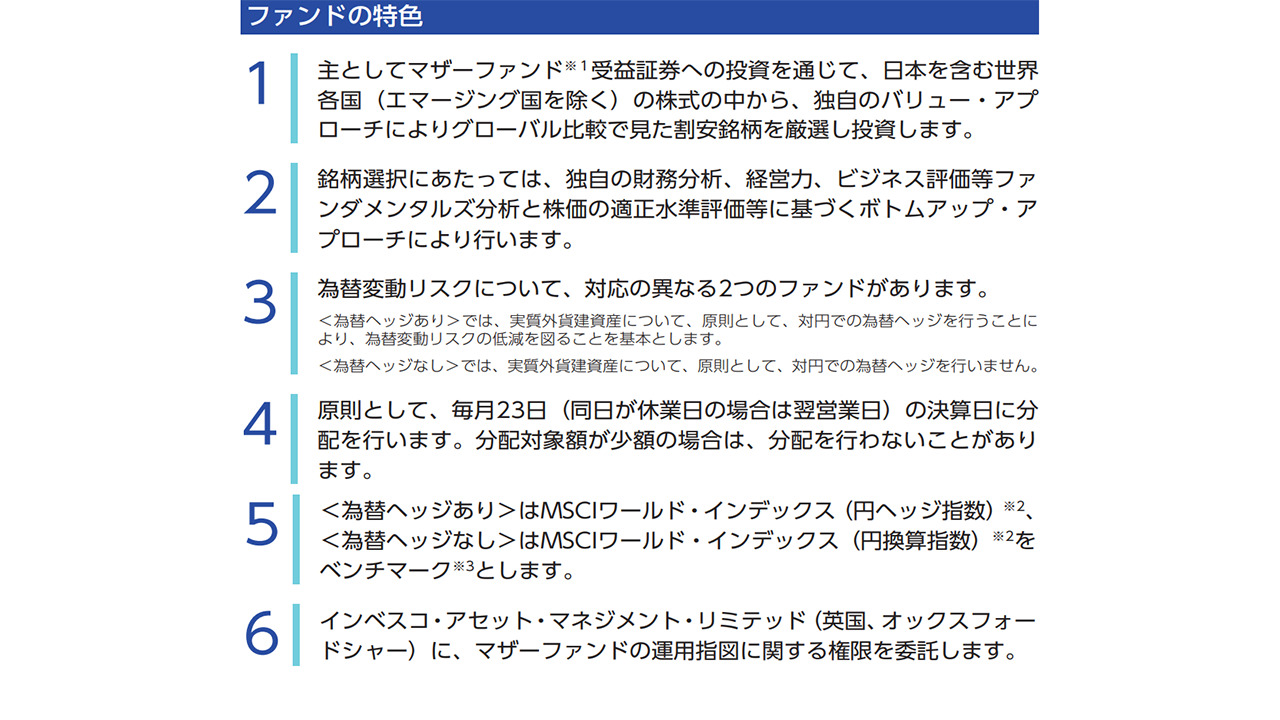

インベスコ 世界厳選株式<H無>(毎月決算型)は、インベスコ・アセット・マネジメント株式会社が運用する投資信託です。

このファンドは、世界の先進国の株式市場に分散投資し、長期的に資産を増やすことを目指しており、毎月決算型という特徴があります。

これは、毎月末に基準価額を決めて分配金を支払う仕組みです。

分配金は再投資することも現金で受け取ることもできます。

このファンドは、インベスコのグローバルな投資チームが厳選した魅力的な株式を組み入れています。

インベスコは、世界各地に約800人の投資専門家を擁し、各地域や各セクターの動向を分析しています。

このファンドは、インベスコの豊富な経験と実績に基づいて、世界の優良企業に投資することで、長期的な成長を目指しています。

※インベスコ 世界厳選株式<H無>(毎月決算型)目論見書より引用

MSCIワールド・インデックス(円換算指数)を超える成果を目指しています。

MSCIワールド・インデックス(円換算指数)とは、世界の先進国の株式市場の動向を表す指数です。

この指数は、米国、日本、イギリス、フランス、ドイツなどの23カ国の約1600銘柄の株価を合計して算出されます。

円換算指数とは、各国の株価を日本円に換算したものです。これにより、為替変動の影響も考慮できます。

MSCIワールド・インデックス(円換算指数)は、世界経済の状況やグローバルな投資環境を把握するために参考にされることが多いです。

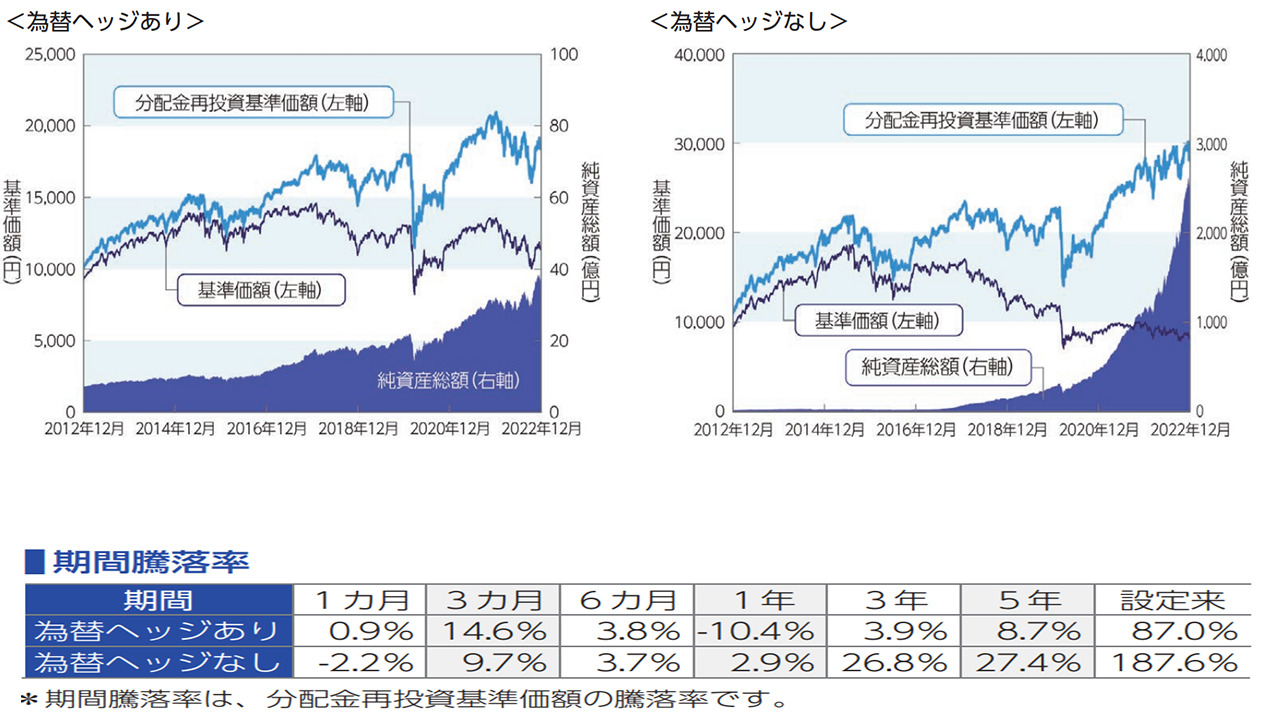

インベスコ 世界厳選株式<H無>(毎月決算型)は、1999年1月7日に設定された投資信託で、すでに24年以上の運用実績があります。

なので、その期間の運用実績と、MSCIワールド・インデックス(円換算指数)の利回りを比較していきましょう。

※インベスコ 世界厳選株式<H無>(毎月決算型)目論見書より引用

目論見書に書かれている運用成績を見てみると、設定来から2022年12月末までの運用成果が187.6%となっています。(分配金を再投資した場合)

日本の低金利を体感している我々にとっては、良い数値に見えるかもしれませんが、ベンチマークにしているMSCIワールド・インデックス(円換算指数)を同じ期間で計算してみると、600%以上の運用成果になっています。

インデックス投資の複利計算をすれば、24年間の運用で187%というのは、ハッキリ言って低すぎる運用成果ですね。

先ほどの項目で説明したように、1999年1月~2022年12月までの設定来の利回りが187%。(分配金を再投資した場合)

同じ期間のMSCIワールド・インデックス(円換算指数)は、600%以上。

これは1999年1月に1,000万円を投資したと仮定して比較すると。

インベスコ 世界厳選株式<H無>(毎月決算型)に1,000万円→1,870万円。

MSCIワールド・インデックス(円換算指数)に1,000万円→6,000万円以上。

話にならない程の運用実績に差が出ていますね。

まずは、運用成績に関しておススメ出来ない結果になっています。

このファンドには無駄な手数料が多すぎます。

まず、購入時には3.3%の買付手数料が発生します。

これは、他のノーロードファンドと比べても高い水準です。

100万円投資するだけで、運用を開始されていなくても3.3万円の購入時手数料が、1,000万円なら33万円も購入するだけで手数料が取られてしまいます。

さらに、運用中には年率1.903%の管理費用(含む信託報酬)がかかります。

これは、信託報酬のうち0.99%(税込)が販売会社分(代行手数料)として支払われるためです。

つまり、販売会社には購入時と運用中の両方で手数料が支払われることになります。

これらの手数料は、ファンドの運用成果にマイナスの影響を与えます。

例えば、10年間で年率8%のリターンを得たと仮定しましょう。

この場合、手数料がかからない場合は100万円が215万円になりますが、このファンドの場合は153万円にしかなりません。

つまり、62万円もの差が出ることになります。

このように、インベスコ 世界厳選株式<H無>(毎月決算型)は、無駄な手数料が多くかかっているファンドです。

もし、グローバル株式に投資したいと考えているなら、手数料の安いノーロードファンドやETFを検討する方がお得です。

eMAXIS slim 全世界株式(オール・カントリー)や、ニッセイ外国株式インデックスファンドだったら、手数料は0.1%程度です。

まぁ、アクティブファンドをインデックスファンドを手数料で比較するのはおかしいかもしれませんが、アクティブファンドはインデックスファンドの利回りを超える事を目標に、ファンドマネージャーが投資先を厳選しているはずなので、インデックスファンドに利回りが負けているアクティブファンドに投資する意味はありません。

また、インベスコ 世界厳選株式<H無>(毎月決算型)は、現金への換金時0.30%の手数料がかかります。

これも無駄な手数料ですね。

投資信託購入時は、アクティブファンドであっても最低限購入時、換金時の手数料は無料のファンドに投資すべきです。

今まで説明してきたように、運用利回りはインデックスファンドに劣るし、手数料はインデックスファンドの何十倍、何百倍もかかるファンドを購入する理由はありませんが、どうしても毎月分配金が出るようなファンドに投資したい、という方はいらっしゃると思います。

そういった方が、インベスコ 世界厳選株式<H無>(毎月決算型)のような、手数料が高く、利回りが低い投資信託を購入されます。

では一体、どうすべきなのか?

筆者がおすすめするSBI証券、楽天証券では投資信託を定期的に売却して、運用を続けながら受け取れるサービスがあります。

この定期売却サービスに関しては、今の所楽天証券がサービス内容で1歩リードしています。

SBI証券→毎月一定金額を自動的に売却。

2ヶ月間隔での売却サービスもあり(奇数月、偶数月は選択可能)、自由度は高い。

ボーナス月の設定も可能で、ボーナス月は多めに売却する事も可能。

楽天証券→毎月一定額を売却するサービスと、毎月一定の比率で売却するサービス、期間を指定して売却するサービスまである。

毎月一定額で売却した場合は、毎月取り崩す金額は一定になるが、価格変動があるので、いつまで資産が持つかわからない。

毎月定率で売却した場合は、毎月受け取れる金額に変動はあるが、資産取り崩しの比率は一定の為、資産が長持ちする。

期間指定の場合は、指定した期間で資産を売却できるように楽天証券が調整してくれる。受け取れる金額に変動はあります。

老後資金で考えるなら、楽天証券の期間指定売却サービスは神がかった仕組みですね。

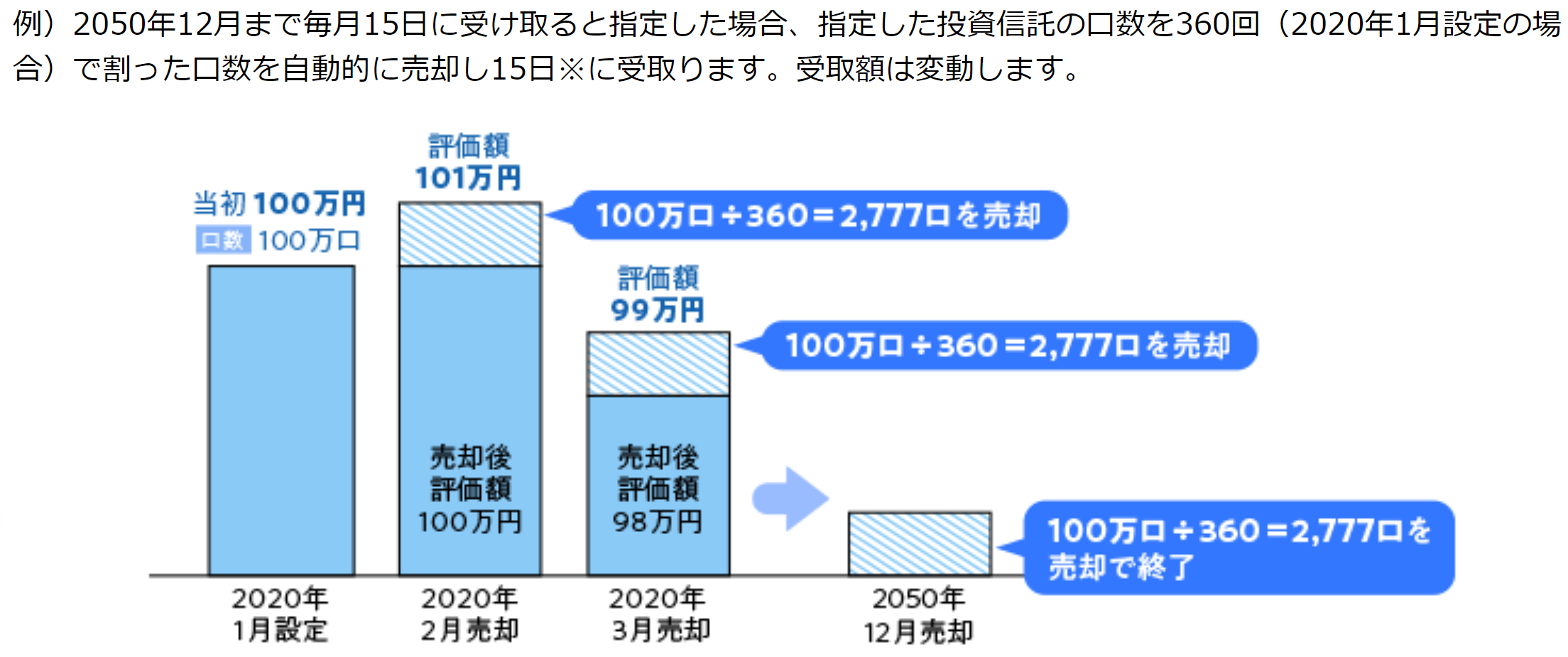

例えば現時点で65歳の方が、100歳まで資産が持つように取り崩したい場合は、2023年7月~2058年6月までの期間を指定して、毎月15日に売却するよう設定をしておけば、2058年6月まで資産がもつように一定の比率で売却してくれます。

説明が拙くて申し訳ないので、楽天証券のページから引用します。

2020年から2050年の30年間を、期間指定で売却した場合を例に出して説明してくれています。

このフェーズまで来ているのなら、株式のみの運用で取り崩すのはリスクが高すぎるので、eMAXIS slim 全世界株式(オール・カントリー)が50%、eMAXIS slim 先進国債券インデックスを50%位の半々で保有して、売却していく方が、売却金額は安定します。

仮に不幸にも100歳を前にして、本人が亡くなってしまった場合は、残った資産は子供さんか親族に相続されるでしょうし、100歳を超えて元気に過ごされた場合でも、100歳まで資産がもつ安心感は大きいです。

100歳以上まで、生きそうで「長生きリスク」の不安を感じているようなら、毎月の資産の取り崩し金額と年金で、残ったお金を、先進国債券か貯金で運用していけば万全ですね。

いかがでしょうか。

今回はインベスコ 世界厳選株式<H無>(毎月決算型) が、めちゃくちゃ売れているみたいなので、紹介と注意喚起も兼ねて記事化させて頂きました。

基本的にアクティブ型の投資信託と、インデックス型の投資信託では手数料を単純に比較するのは意味が無いのですが、購入時や売却時に手数料がかかったり、10年以上の長期運用をされていてインデックス型の投資信託に運用成績が負けていたりするファンドは、投資する価値がありません。

恐らく、投資されている方も、対面型の証券会社の人に強く勧められて購入されていたり、銀行でおすすめ投資信託として購入されていたりするので、ある意味かわいそうなのかもしれませんね。

確かに、販売時に手数料は取れるし、運用している間も販売している会社に入る手数料は高めに設定されています。

つまり、売る方が儲かる商品という事ですね。

筆者いつも全世界インデックス投資と高配当株投資をおすすめしています。

今回も皆様のお役に立てたら幸いです。

次回も役立つ情報を発信出来るように頑張りますのでよろしくお願いいたしますっ!

以上!