上念司 著 誰も教えてくれなかった金持ちになるための濃ゆい理論 は人生設計の参考になる良著!

yamato1720

やまとの挑戦!

日本一カンタンな「投資」と「お金」の本。

少し古い本(2019年2月22日)にはなってしまうんだけれども、読んでみて良著と思ったので紹介させて頂こうと思う。

主人公は木村隆一という30歳を過ぎた普通のサラリーマン。

同僚が株取引で儲けた話を聞いて、自分も株取引を始めて最初の3日で3万円儲かった(ビギナーズラック)辺りからチャイナショックで70%下がり、投資の怖さを知り株式投資から撤退していた。

そこから飲み屋で隣の男から投資の先生の話を聞いて、投資の勉強をしていく事になっていく・・・。

この主人公を自分と重ねて読んでいく事で、すごくわかりやすい本になっている。

先生は色んな投資先の紹介と説明を行い、その中でインデックス投資を推奨する。

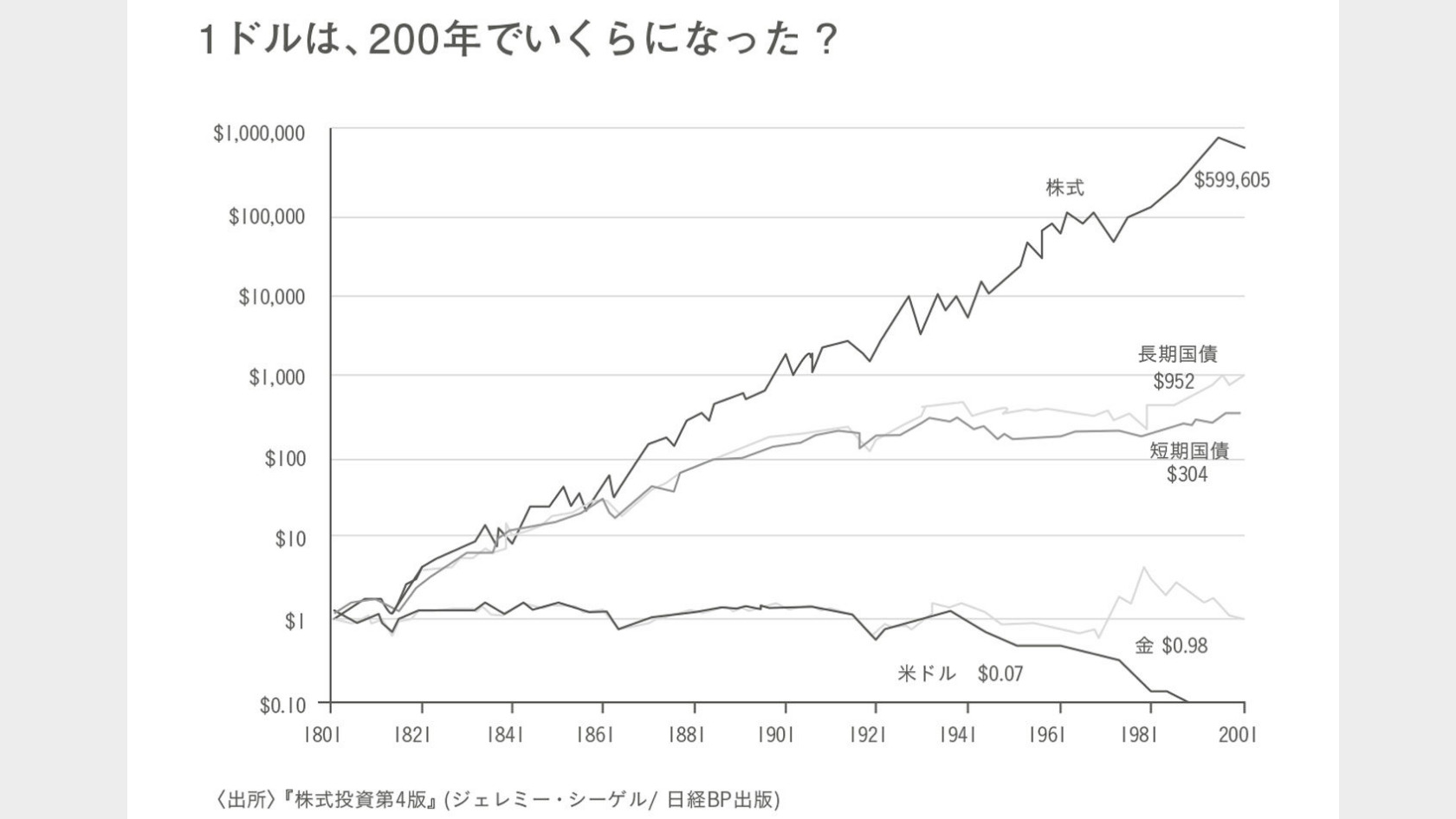

↑株式投資 第4版(ジェレミー・シーゲル著)より引用

1801年~2001年までの過去200年に渡る株式、債券、米ドル、金の価格推移をグラフで表したものである。

見てもらえればわかると思うんだけれども株式って

200年前に1ドル投資していたら、200年後には60万ドルになってるよ!!!

なんと60万倍である!!!

まぁ200年もあるんだからそれって実際にはどの位なの?って感覚になると思うんだけれども、実際は200年前から年率平均7%の複利で運用されている計算になる。

インデックス投資をされている方はいかに長期投資のおける複利の力が偉大なのか!を図をもって実感される事だろうと思う。

そういった金融の歴史や、何故インデックス投資がいいのか?といった辺りを主人公と投資の先生との会話の中から理解しやすいように説明してくれている良著である!とオイラは思う。

ファンドと一言でいっても大きくわけて2種類ある。

それがインデックスファンドとアクティブファンド!

インデックスファンドとは日経平均株価やダウ平均、S&P500のような指数に連動した成績を目指すファンドで、アクティブファンドとはインデックスファンドの指数より高い成果を出すことを目的とした投資ファンド。

実際には純粋にインデックスファンドの成績に勝つことが出来ているアクティブファンド自体が少ない。(半分もない)

そのインデックスファンド自体もどこかの国の指数だけに投資するのではなく、全世界株式に連動する成果をあげる事を目的として全世界株式インデックスファンドを本書ではおすすめしている。

現在は米国株が世界の株式市場の半分以上を占めている状態にはなっているので、全世界株式に投資をしたとしても現実的には半分以上は米国に投資されている。

この先も米国が同じようなペースで成長していくかどうかはわからないので、全世界株式に投資する事はベストの選択だとオイラも思うのである。

全世界は長期でみれば右肩上がりになっていきますからね!

株式や債券の利益の部分(増えた部分)は換金する際に20.315%の税金がかかるようになっている。(現時点では。いずれ増税しそうな気もするけど)

ただ、iDeCoやNISAという特別な枠で運用された金融商品については税金がかからない(非課税)ようになっているので、今から投資を始める方は積極的にiDeCoやNISA口座の利用を推奨している。

そのiDeCoやNISAの説明と具体的な実践方法も紹介されており、本書においては50歳から始めても5,000万円は作れると説明している。

仮に50歳年収700万円、貯金1,000万円。退職金が1,500万円のケースの場合で説明。(これは普通の世帯より上位の貯金額と思うがw)

①iDeCoを始める→毎月2万円→元本240万円→10年後444万円

②NISAを始める→毎月10万円→元本600万円→10年後1421万円

③貯金500万円を特定口座に一括投資する→債券が60%位の固い投資で3.5%の利回り→10年後700万円→退職金1500万円と合わせて2.5%で運用→70歳時点で2816万円

④上記3投資を駆使するとiDeCo444万円+NISA1,421万円+特定口座運用2,816万円=4,681万円に残っていた貯金500万円をプラスすると5,000万円になる。

この50歳から5,000万円を作る方法って、iDeCoのルールも変わってきたのでオイラ的にはもっと増やせるんじゃないかと思う。

例えばiDeCoは70歳まで運用出来るように現在(2022年5月)はなっているので、この444万円を全世界平均の7%で70歳まで運用すると・・・8,012,196円になる。

これを追加すれば、貯金を足さなくても5,000万円はいくかもしれないね。

70歳の時点で5,000万円あって、70歳から取り崩しフェーズに突入したとする。

株式5~6割、債券4~5割の割合で4%ルールで取り崩していくと・・・。

5,000万円×4%=200万円

年金プラス200万円ですよーーーー!

200万円という事は、12か月なので12で割ると16.6万円が月々の金額。

年金プラス月々16万円を取り崩しても減らない資産ってめっちゃ安心感あるで!!!

夢のような話ではあるんだけれども、実際の過去のデータを計算すると本当にこうなるのである。

この方法を知るだけでもこの本ってありがたいね!

100歳まで安心!

本書では世界株インデックス投資を推奨しており、読者の中でどんなファンドの事なのかわからない方のために具体的な投資先個別ファンドを10本紹介している。

このブログでその10本を紹介する訳にはいかないんだけれども、オイラもいままで推奨してきたような低コスト分散ファンドが10本。

中にはオイラ的には他人に推奨しないなぁってファンドもあったりするんだけれども、著者の中桐啓貴さんはおススメされている。

投信ブロガーのランキングでも上位に食い込まれるファンドが多いので、それらを参考にするか本書を買って読んで頂いて実際に目を通してみるかで確認していただけたらと思う。

また、ファンド自体を組み入れてどうのこうの・・・。っていうのが苦手な人の為にあるロボアドバイザーも本書は推奨しており、楽天証券のサービスである『楽ラップ』はおススメされておりファンドの選定とか苦手な方にはオイラも良いと思う。

いかがだったでしょうか。

今回は中桐啓貴氏著日本一カンタンな「投資」と「お金」の本。について紹介してみました。

オイラも読み始めて、なんか居酒屋のサラリーマンの話になって胡散臭い投資の先生がでてきて・・・。

の辺りまでなんとなくで、読んでいましたが途中から投資に対して例(マグロの価格等)をあげてのたとえ話や、資本主義の仕組みからインデックス投資を行う上での心構えをしっかりと書いてくれている事が素晴らしかったですね。

すでにインデックス投資を始めている方には、復習の為に読んでも良いと思います。

今まで紹介してきたインデックス投資の書籍とは一風変わった本で、対話形式になっているのでこの本の方が読みやすかった!って方も多いんじゃないかと思いますね。

↑この辺りの本も読みやすくておススメです。

今回も皆様のお役に立てたら幸いです!

次回も、お役に立てる情報を発信出来るように、頑張りますのでよろしくお願い申し上げますm(__)m

以上!