新高配当ファンド誕生! Tracers S&P500配当貴族インデックス(米国株式)を解説!

yamato1720

やまとの挑戦!

投資、倹約ブログを名乗って運営しているものの、まだiDeCoについては何も記事化していなかったので調べてみる事にした。

iDeCoとは「個人型確定拠出型年金」の事で、自分で作る年金制度の事である。

加入者は毎月一定の金額を積み立てて(定期預金・保険・投資信託)金融商品を自ら運用して、60歳以降に年金または一時金で受け取る感じになる。

つまり60歳になるまで引き出すことが出来ないのである。

オイラがiDeCoを始めていない理由がここにあるんだよね。

資金拘束って苦手なのだ。

でも、減税の効果は凄まじいので資金拘束に抵抗のない人は始めなきゃ損!って位にメリットがある。

っていっても普段から税金に携わったりしてる人じゃないとどれ位の節税効果なのかわかりにくいよね。

なので例をあげてみると

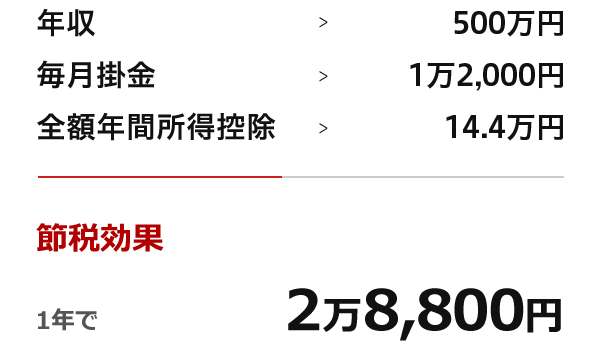

こちらは公務員の場合。

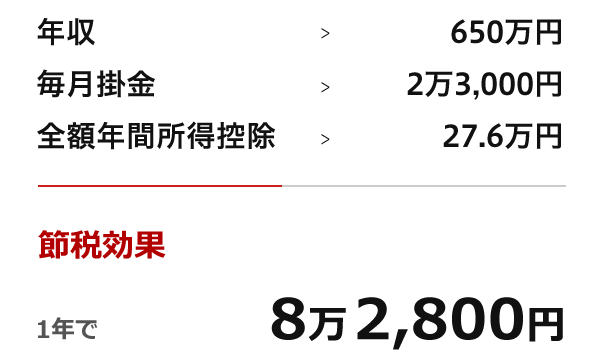

会社員の場合はこうなる。

自営業の方はこうなる。(楽天証券iDeCoの説明から引用)

ご覧の通り、所得税と住民税から減税される額をみて頂くと1年でも凄まじい減税額ではないだろうか。

これで資金拘束がなかったら確実にオイラも始めていたんだけどね。

この減税が60歳まで続くとなると40歳位で開始したとしても通算でものすごい額の節税になる。

これもめっちゃ大きいメリットである。

NISAみたいな感じで、投資信託や定期預金などで得た利益には20.315%の税金がかかるんだけれどもこのiDeCoで運用した分の利益は非課税になる。

例をあげると

30歳で会社員の方が毎月23000円iDeCoで全世界投資を行い、利回り5%で運用できたとすると

23000円×30年×利回り5%=19141949円(元金828万円運用益10861949円)

通常だったらこの運用益10861949円に対して20.315%の税金がかかるんだけれどもそこが非課税になる。

ちなみに通常だったら10861949円×20.315%=2206604円になるので約220万円分税金を納めないといけないけれどもここが非課税。

なんと220万円も!

この効果は凄まじい!

60歳以降になって積み立てた資金を受け取る方法は年金として受け取るか一時金として受け取る方法がある。

年金として受け取る場合は公的年金控除、一時金として受け取る場合は退職所得控除が適用される。

公的年金控除の場合・・・公的年金と合算して60万円までは非課税になる。

退職所得控除の場合・・・一時金として受け取り時は他の退職所得と合算して1500万円までは非課税になる。

これもまた物凄いメリットである。

ここまでiDeCoのメリットについて自分でも学びながら書いてきたけれども、ここま税制的にも優秀な制度がどうして「ふるさと納税」とかと比較してメジャーな存在にならなかったのか。

やはり加入手続きがめんどくさいのと、資金拘束の部分だろうと思う。

税金の優遇措置を考えたらやって損なことは全くないし、投資信託が嫌だったら定期預金で貯めていくだけでも減税効果で確実にプラスになる。

節約や減税って言葉が大好きなオイラもこの資金拘束とやり始めた後の自由度の低さがすごくネックに感じてしまう。

まだNISAや積立NISAの口座を持っていない方ならそちらから先に作ってもらって、積立投資を続けることが出来るのならiDeCoを考えたらいいんじゃないだろうか。

またiDeCoの制度も2022年に改正があり、その後も改正を重ねていくと思うので動向を注目しながらオイラ自身も加入するかどうか検討したいと思う。

以上!