【最強?】注目の新規設定ETF「178A:グローバルX 革新的優良企業」の魅力!

yamato1720

やまとの挑戦!

年金制度・・・。

かつては現役時代に一生懸命働いて、高齢になりリタイアした後に年金給付のみ生活を支える事ができた。

ところが、ここ20年位で急速な高齢化と年金記録問題が重なり『自分がもらう世代になったら本当に年金はもらえるのだろうか・・・?』という不安が付きまとい払わない方も多いという。

実際に払っていくとお得なのかどうなのか?

その辺りを検証していこうと思う!

令和4年現在、国民年金保険料は16,590円。

これを原則として20歳~60歳まで40年間払う事になるのでザックリその金額を計算してみると

月額16,590円×40年(480ヶ月)=7,963,200円

約800万円支払う事になる。

でお幾ら頂くことが出来るのかというと令和4年現在の月額国民年金給付額は64,816円。(日本年金機構より)

その金額を20歳から40歳までの40年間で払ってきた7,963,200円からわり算してみると

7,963,200円÷64,816円=122.8ヶ月

122.8ヶ月で今まで支払ってきた額の元がとれる計算になる。

10年と2カ月。

なので10年と3カ月目からはずーっと利益にの部分になってくる。

現在、65歳からもらえるので75歳以上の方は、その利益の部分をもらっている計算になる。

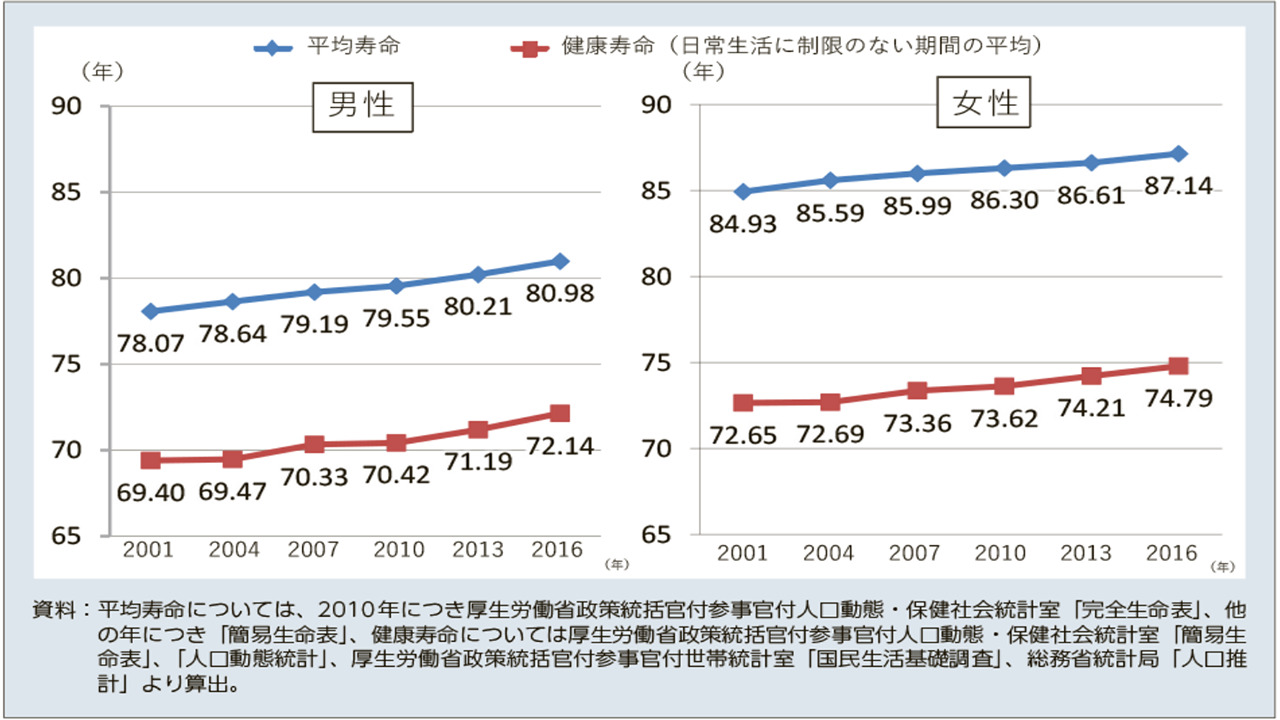

少し古いデータになってしまうが、2016年の平均寿命を見てみると・・・

※厚生労働省、平均寿命と健康寿命の推移より引用

男性で80.98歳。女性で87歳となっているので

平均寿命まで生きたとすると男性は5年以上、女性は12年以上、自分で払った金額より多く受け取っている事になる。

その期間を金額で計算してみると

男性→3,888,960円(5年間の給付額)

女性→9,333,504円(12年間の給付額)

こういった計算が成り立つので国民年金は払った方が平均寿命まで生きた場合お得な計算になっている。

年金の仕組みって皆様ご存知のように賦課方式(現役世代が老齢年金を支払う)になっていて、高齢化が進むと現役世代が減ってきて高齢者を支え切れない!と考える事は自然な事なんだろうと思う。

ところが実際は年金の給付金というのは全部が年金保険料から出ているわけでは無いのだ!

実は半分は税金から給付されている。

そう聞くと「税金から給付されているにしても、現役世代が支えているのは同じじゃーん!」って思われる方が多いとは思うんだけれども、実際は給付金に使われている税金も高齢者自身が支払った税金から出ている事も多い。

どういう事かというと、所得税や住民税だったらその人の所得に応じて支払う金額が変わってくるので高齢者自身が納付している税金の割合は少ないのだと思う。

だけれども、日本には消費税10%(ものにより8%)があり、この消費税というものは日本に住む限り支払わなければならないので

高齢者自身も高齢者を支えてくれる事になるのだ!

なのですべてが現役世代が支えているような感覚を持っていると、年金制度っていずれは無くなるって思い込んでしまいそうになるんだけれども、実は国民全員あるいは日本に住んでいる外国の方、日本へ来た観光客も含めて日本全体で支えている構造になっているので破綻しにくい構造になっているのだ。

実は日本の年金って随分前から少子高齢化が進んで、平均寿命も伸びているので不足するのはわかっていたので積立金を作って運用しているのである。

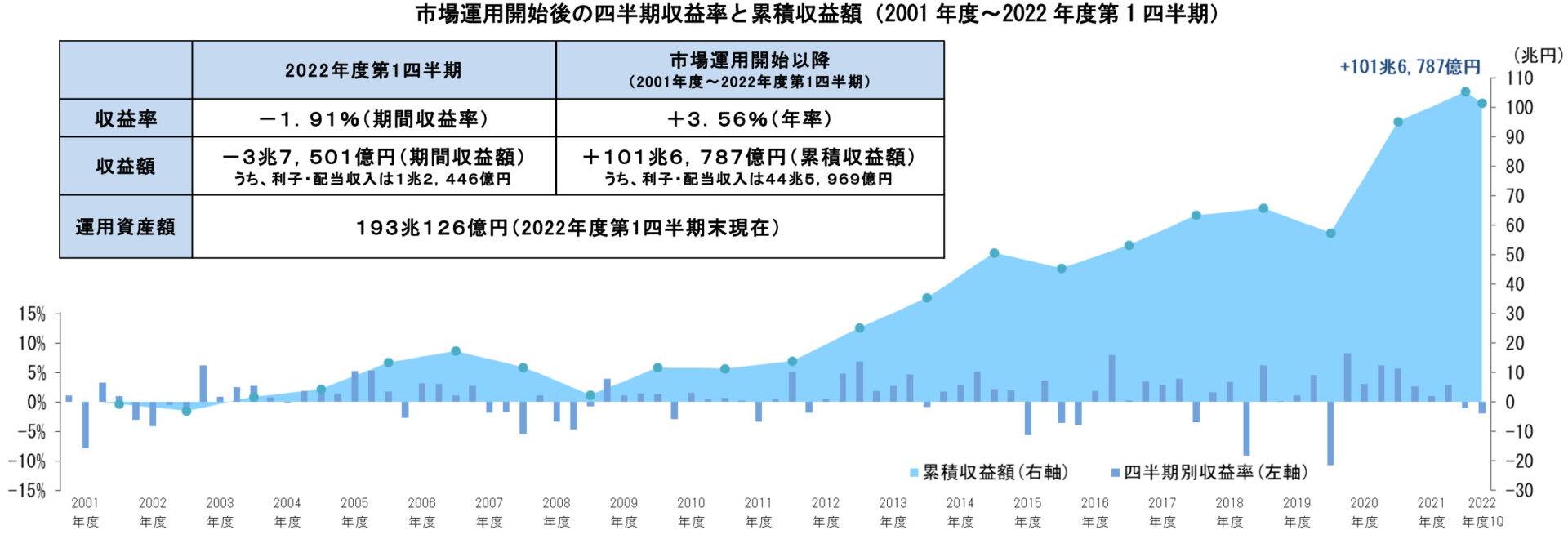

その運用している機関というのが年金積立金管理運用独立行政法人(GPIF)という独立行政法人。

そこにはみんなが積み立てた年金の運用成績も公開されているので是非見てほしい。

※年金積立金管理運用独立行政法人運用状況についてより引用

2001年の運用開始から現在に至るまで景気や社会情勢により波はあるものの、現時点で+101.7兆円。

運用資産も倍以上になっている。

これは国民が納めた年金以外の運用収益で101兆円プラスになっているんだから本当に大きい。

101兆円というと、日本の年間通常予算並みの金額が運用益によって得られているのだ。

なので、将来的に多少年金の給付額が下がる事もありえるとは思うんだけれども、これだけ美味しい金融商品ではあるのでしっかり納付して欲しいと思うのである。

年金って聞くと、ほとんどの方は自動的に『老齢年金』つまり、高齢になってリタイア世代になったらもらえるお金と思い込んでいるんだと思うんだけれども、実は大きくわけて3種類ある。

①老齢年金→65歳以降に支給される年金

②障害年金→重度の障害を負ってしまった時に支給される年金

③遺族年金→家計を支える人が亡くなってしまった時に支給される年金

| 障害等級 | 支給される年金額の目安 |

| 障害基礎年金1級 | 年間にして約97.5万円(月額約8.1万円) |

| 障害基礎年金2級 | 年間にして約78万円(月額約6.5万円) |

この位の金額が不幸にして障害を負ってしまった場合支給される事になる。

かなり優良な保険制度ではないだろうか。

その他厚生年金や共済年金に加入していた場合はこの金額にプラスして支給してくれる事になる。

例えば夫(40歳)、妻(38歳)、子供(10歳)のご家庭で仮に不幸にも夫(40歳年収600万円)さんが亡くなられてしまった場合、遺族年金が支給される事になる。

このケースで年間約150万円ほど支給される事になるので、月額にして約13万円程の遺族年金になる。

保険として考えたら、非常に優良な商品じゃないだろうか?

遺族年金に関しては家族構成や会社員なのか?自営業者なのか?によってかなり支給される金額に差が出てくるので、ご自身がどういったケースに該当しているのか一度見て頂いたら良いと思う。

いかがだったでしょうか。

今回は国民年金について解説してみました!

年齢を重ねると意識する老齢年金の他に障害年金や遺族年金といった、保険的な役割も担っている事を考えると

年金保険料を納付する事に損は無い!

って思いますね!

新聞やテレビのニュースなんかでめちゃくちゃ『年金破綻!』って煽っているので不安に感じている方も多いんじゃないだろうか。

遺族年金や障害年金を考えてみても

普通の民間生命保険に加入して同じ金額払うのなら年金を支払う方がお得!

って思いますね。

それでも不安が残る方は都道府県民共済なんかに加入するのがおススメです。

月額1,000円位から加入出来る総合保障型の保険もありますしね。

老後資金に不安があるならiDeCoをおススメするのでよかったら↓の記事を読んでもらえると嬉しいですね!

今回も皆様のお役に立てたら幸いです!

また、役立つ情報を発信出来るように頑張りますのでよろしくお願いします!

以上!