PayPay(ペイペイ)銀行はおススメか!?メリットデメリットで考察!

yamato1720

やまとの挑戦!

モバイル銀行っていうイメージがついているauじぶん銀行。

今回はそのauじぶん銀行について調べてみる事にした。

2008年6月に営業を開始した、auフィナンシャルホールディングスと三菱UFJ銀行が共同出資して出来た銀行。

auのユーザーや三菱UFJ銀行の利用者に、お得なサービスが多い傾向がある。

価格コム住宅ローンの人気ランキングで1位に輝いた事がある。

預金残高は約1兆4,500億円。

貸出残高は約1兆1,500億円。

auじぶん銀行もステージに応じて、ATM手数料の無料回数が変わる仕組みになっている。

上の図をご覧頂くと、ステージ2以上になれば入金は何度でも無料。

出金は3回無料になっている。

オイラ的にはステージ2以上(出金3回)あれば十分だと思うので、ATM無料回数をメリットとしてあげさせてもらった。

ステージ2になる条件としては、預金残高が10~50万円にするか、その他の条件がある。

・じぶん銀行totoの取引が月1,000円以上

・au Pay残高へ3カ月以内に1回以上のオートチャージ

・スマホデビット20,000円以上利用

・給与振込が50,000円以上

・口座引き落としをじぶん銀行で設定している。(クレジットカード引落も含む)

・外貨残高が10万円以上(その時のレートで)

・住宅ローンの借り入れがある。

・カードローン(じぶんローン)の残高が1万円以上

・じぶん銀行FXの取引がある。

まだ他にステージアップする方法はあるんだけれども、この辺りが有名どころなのかな。

ちなみに提携ATMは

・セブン銀行

・ローソン銀行

・イーネット(ファミリーマート)

・三菱UFJ銀行

・ゆうちょ銀行(他の提携ATMと手数料に違いがある)

これだけあれば十分でしょ!

※2021年5月30日現在

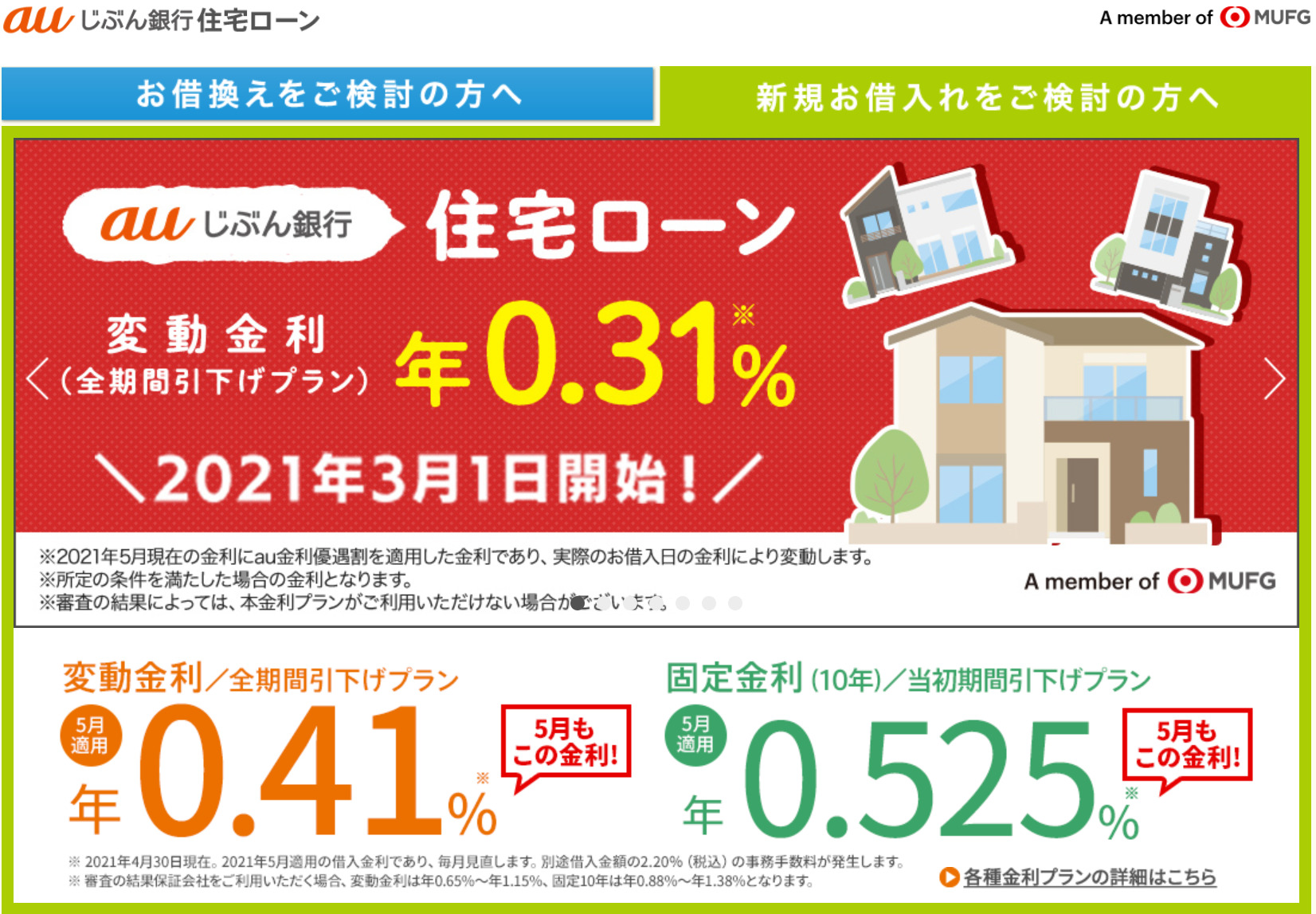

上記を見てもらえたら、この金利の低さが一目でわかると思うんだけれど、変動金利で年率0.31%。

他の所では安くて0.41%。

または0.45%とか0.475%が主流の金利なんだけれども、0.31%で借り入れする事が可能になっている。

これをシュミレーションしてみると

3,000万円を借り入れて、35年返済金利0.31%の場合は

月額返済額が 75,382円 総返済額が 31,660,590円

3,000万円を借り入れて、35年返済金利0.475%の場合は

月額返済額が 77,544円 総返済額 32,568,532円

こんな感じになるので0.165%違うだけで、総返済額が100万円近く変わってくるので、やはり金利は低いに越したことはない。

まぁ0.475%の金利でも、普通で考えたらめっちゃ低金利なんだけどね(^_-)-☆

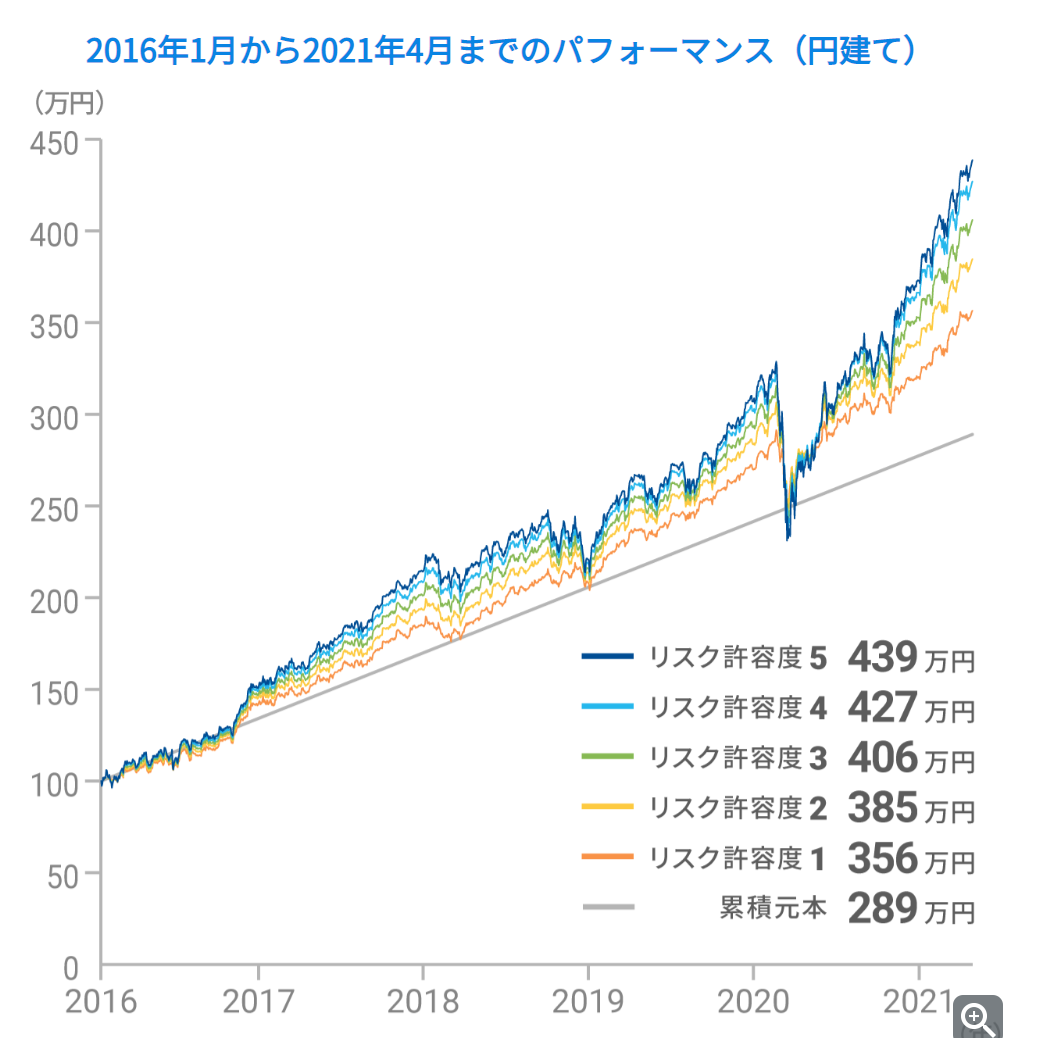

じぶん銀行にはWealth Navi for auじぶん銀行というサービスがあって、手数料が1.1%(税込)かかってはくるんだけれどもWealth Naviというロボアドバイザーの資産運用サービスを利用する事が出来る。

↑この図がWealth Naviの実績なんだけれども、かなり良いパフォーマンスを出している。

資産運用は証券会社の口座を開いて自分で出来る!

って方には必要ないんだけれども、どうやって投資を決めたらいいかわからない!とかインデックス投資って勉強する事がめんどくさい!って方にはこういったロボアドバイザーを利用する事をおすすめする。

なんてったって手数料が税込1.1%かかってはくるものの、お金を預ける以外に考えることは無いし、株式と債券のバランスがおかしくなってきたら、自動でリバランスしてくれるっていう楽ちんさ。

やる事は最初に投資方針を決定するだけっていう手軽さが、非常に敷居を低くしてくれている。

まぁAIにお金を預ける事に対して抵抗があるっていう気持ちもわかるんだけどね。

そういう方には自分で投資をする事をお勧めします!

↑以前書いた記事で、投資の始め方と推奨するファンドを書いています。

よかったら一度目を通してもらえると嬉しいです(*^^)v

じぶん銀行の円預金の金利は期待する程の金利ではない。

円普通預金で0.001%(2021年5月30日時点)

定期預金3カ月もので0.04%(2021年5月30日現在)

と低めの設定。

まぁじぶん銀行は預金の商品が多くて、円普通預金や定期預金以外にもサービスは充実しているので、そこまでのデメリットではないんだけれども楽天銀行だったら「マネーブリッジ」を設定するだけで、円預金の金利は0.1%となるので、それと比較すると低く感じる。

この低金利時代に円預金で増やそう!ってするよりも、インデックス投資とかで増やした方が良いと思うんだけどね。

手数料の振り込み無料回数がステージ3以上にならないといけない事は残念に思う。(2021年5月30日現在)

しかもステージ3で1回の無料。

ステージ4になると8回と急激に増えるものの、そこまでステージをあげないといけないと感じる辺りはストレスに感じてしまう方が多いのではないだろうか。

オイラもそんなに数多く振り込みを行うわけでは無いので、無料回数としては「3回位あったら十分かな?」って感じる位だけれども、そこまでいくにもステージ4まで行かないといけない。

これってハードル高いよね。

auじぶん銀行なんだから当たり前っていえば当たり前なんだけれども、auのユーザーの特典があって、auユーザー以外が受けられない物が多い。

例えば住宅ローンの金利をメリットとしてあげたけれども、あの金利も「auモバイル優遇割」と「じぶんでんき優遇割」を合わせて0.1%の金利を下げてくれた場合の金利。

なので住宅ローンで最高の低金利をゲットしようとしたら、auとの契約は必須になってくるのである。

その他にもauポイントプログラムの優遇や、Pontaポイントの高還元。

auのカードローンの金利優遇など、auユーザー向けのサービスは充実しているけれども、auユーザー以外は?ってなると微妙なネット銀行になってしまうのである。

いかがだったでしょうか。

今回はauじぶん銀行について紹介してみました!

結論としては

auユーザーでauを今後も続けるのが確実ならいいのかもしれないけれども、auユーザー以外でじぶん銀行を利用するメリットは感じない!

って思っちゃいましたね。

スマホの契約等を縛られるのとかってオイラはすごく嫌で、今は楽天モバイルを利用しているけども、サービスが悪くなったり他社で非常に魅力的なサービスが始まったらそっちへ移る可能性もあるので、縛りが嫌いなオイラからしたらあまりお勧めできない銀行だと思いました。

もし、ネット銀行をこれから開設しようって思っている方でおススメするとしたら楽天銀行か住信SBIネット銀行をお勧めしますね。

手数料も安くて、楽天銀行なんかは「マネーブリッジ」を設定したら金利が0.1%になりますしね。

今回も皆様のお役に立てたら幸いでございます!

また、お役に立てる情報を発信出来るよう頑張りますので、よろしくお願いいたしますm(__)m

以上!

手数料引き下げでさらに魅力UP!.jpg)