収入保障保険 とは? 加入するべき?

yamato1720

やまとの挑戦!

日本人は保険が大好きと言われる。

パッとネットで確認してみたところ生命保険を加入している人の割合は成人男女ともに80%を超えているそうだ。

果たして、そこまで必要なんだろうか。

ほぼ全員が加入している健康保険。会社員なら社会保険(組合健保、協会けんぽ、各種共済組合)と主に自営業者さんが加入している国民健康保険。

この公的保険のカバーがすごいのである。

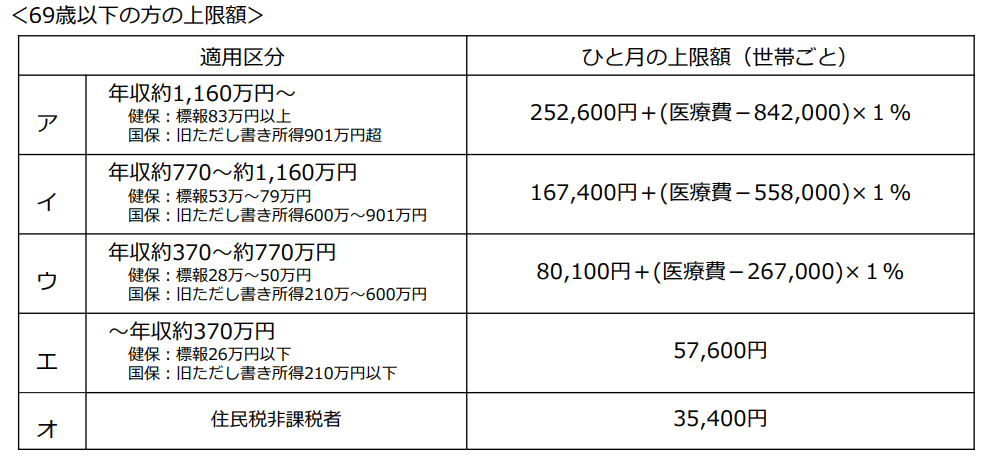

風邪をひいたり、ケガをしたりすると病院に受信しても3割負担というのはみんなよく知っている範囲だと思うんだけど、ある一定の負担額を超えるとそれ以上は負担しなくてよいという高額療養費というのがある。(年収770万円以下なら自己負担額は月額約10万円)

もちらん差額ベッド代とか食事代とかはかかるだろうけど、そこまで高額にはならないだろう。

また病気やケガで働けなくなった時(連続して4日以上仕事に就けなかった場合)傷病手当金として最長で1年6か月、1年前からもらっていた給料の約2/3の金額が支給されます。(知らなかったら損だよね)

公的保険はほぼ全員加入していると思うので、単身の方だったら医療保険いらなくね?ってなりますよね。

保険ってそもそも起こる確率は非常に低いけど、起こってしまったら取り返しがつかなくなる(破綻してしまう)ものをたくさんの人で支える事だってオイラは勝手に解釈している。

なので

家が燃えてしまった、大変過ぎる!→火災保険に加入しておこう!→『そうだと思う』

車で大きな事故を起こしてしまった!大変!→自動車保険に加入しておこう!→『全くその通りだ!』

医療費が足りなくなったらこわい→医療保険に入ろう!→『むむむ!貯金でよくね?高額療養費制度あるし!』

って思う。

傷病手当とか高額療養費制度をしっかり利用させてもらって、あとは貯金でって感じで、その民間の医療保険で払うお金だったり払うつもりだったお金は貯金しても運用しても良いと思う。

貯蓄型の医療保険というのもある。

〇〇年間かけ続けたら〇〇万円になって返ってくる。

また医療保障もある、みたいな感じである。

そういうのって同じ条件で掛け捨てとの差額計算したらほんの0.数パーセントの利回りっていうのが多い。

それだったら最初から掛け捨ての保険に入って、その差額分は全世界投資や米国株投資に回す方がよっぽど利回りがいい。

よかったら下記をどうぞ!

ここまで生命保険を全否定しているようだけど、必要な場合もあるとは思う。

若い夫婦のご家庭である。

これから子供が育っていくのに貯金があまりないっていう時期だと思う。

働き盛りの夫婦でどちらかが病気になったり、大きなケガをしたりすると家族が路頭にまよってしまうかもしれない。

まさにそういう場合でこそ保険って必要なんだろうなぁって思う。

将来の子供さんの事を考えて死亡保障3000万円位の掛け捨て保険が良い感じなのかな。

この場合でも貯蓄型はいらない!

貯蓄型に入るなら掛け捨てとの差額で貯金か投資を!

いかがだったでしょうか。

ざっくり過ぎる位ざっくりと生命保険(医療保険)の話をしてみました。

『せっかく今まで掛けてきた保険だから解約するのはナー。解約しても全額返ってこないし!』

ってよく言われていますが、そのまま払い続けて結局利回りの低い返金があるのなら思い切って解約してそのお金を投資に回してみるのも一考でしょう!

本人様がそれでいいならいいのですが。

結局は自己責任で!

以上!