オイラが加入してるサブスクリプション!(無駄多し!)

yamato1720

やまとの挑戦!

今更ながら家計の見直し・・・。

本来なら投資をする前にまずは家計の無駄の排除から考えないといけないんだけれども、まだそういった記事を書いていなかったので今回はやっていきたいと思う。

少しでも、読者の方に家計が楽になったと言ってもらえると嬉しいですね(^^♪

家計簿の付け方って人それぞれなんで、パソコンを持っている人だったらExcelで管理したりGoogleのスプレッドシートで管理したりする方法がある。

グラフ化出来るし、ずっと残していけば過去と比較して資産が「大きくなった」とか「小さくなった」とか見やすい。

ただ・・・

Excel等で管理するのってイチイチ入力しないといけないのでめっちゃめんどくさいのだ!

そこで、出来るだけ簡素化して、自動で集計してくれる。

そういったアプリを利用する事がおススメ!

具体的にはマネーフォワードMEやマネーツリーのアプリなんかが良いと思う。

↑のアプリを利用すれば、ほぼ無料で収支の管理をしてくれるので非常に楽。(リンクからアプリが取れるようになっています)

最初に金融機関やカード会社、利用しているサービスとの紐づけが必要で、そこがちょっとめんどくさいんだけれども、それが済んだら後は自動で集計してくれるようになるのだ!

ただ、一部金融機関や一部サービスがまだ連携対象になっていなかったり、現金で払った分に関しては自分で入力しないといけなかったりするけど。

逆に言えばそれさえ自分で行えば後は勝手に集計をとってくれるので、非常に楽に家計簿をつける事ができる!

まずは家計簿アプリを利用して収支を把握する事から始めよう!

結構自分でも気づいていない無駄が見えてきますよ!

2~3年前は『大手3社から格安スマホへ!』っていう節約系のユーチューバーの方やブログなんかでも鉄板の固定費削減方法が紹介されていたんだけれども、2022年6月現在においては大手キャリアのサブブランドがお得になってきている。

昔・大手キャリア(約8,000円)→格安スマホ(約2,000円~3,000円)

今・大手キャリア(約8,000円)→サブブランドor楽天モバイル(約2,000円~3,000円)

今は大手キャリアが運営しているサブブランドの低料金化が進んできており、格安スマホと大きな価格差はなくなってきている。(大きく安くて1,000円位)

でも、大手キャリアのサブブランドは格安スマホにみられるピークタイムに通信が遅くなる現象は殆ど見られない!

ここが大きなポイントで、どうしても格安スマホは午前7~9時、午後0時~2時、午後5時~7時、午後9時~11時の時間帯に通信速度が落ちてしまう。

でも、docomoのサブブランドであるahamoやauのサブブランドであるpovo、ソフトバンクのサブブランドであるYモバイル等はそういったデメリットは皆無で、回線品質の使用感は大手キャリアと全く変わらない。

なので、現在大手キャリアと契約されている方はそのキャリアのサブブランドに変えるか、楽天モバイルに変える事をおススメする。(楽天モバイルは電波のエリアを確認してね!)

こういった話をすると『サブブランドはスマホの機種が微妙なのが多いから嫌だぁ!』って言われる方がいらっしゃるんだけれどもそういう方にはiPhoneならアップルストアから、android利用されるならGoogleストアからpixelシリーズを直接買えばいいのである。

そっちの方が本体は安く買えるし、妙なアプリも入ってないしね。

大手キャリアでスマホを購入すると、キャリア独自のアプリとかいっぱい入っていて、イチイチアンインストールのがめんどくさい。

でもアップルストアやGoogleストアで購入すると基本的にはSIMフリーの端末が届くので、さっぱりとした形で届くし今使っているスマホのアプリも新機種への移行もめっちゃ簡単になっているので是非チャレンジして頂きたい。

結果的には4,000円~5,000円節約出来ることが多く、しかも使用感は以前と全然変わらないのでおススメする!

これはその人の属性によっても変わってくると思うんだけれども、サラリーマンだったりしたら社会保険には必ず加入していると思う。

そうではない方は国民健康保険。

この保険の内容が素晴らしく、実は多くの人が保険に加入する必要がないレベルで充実している。

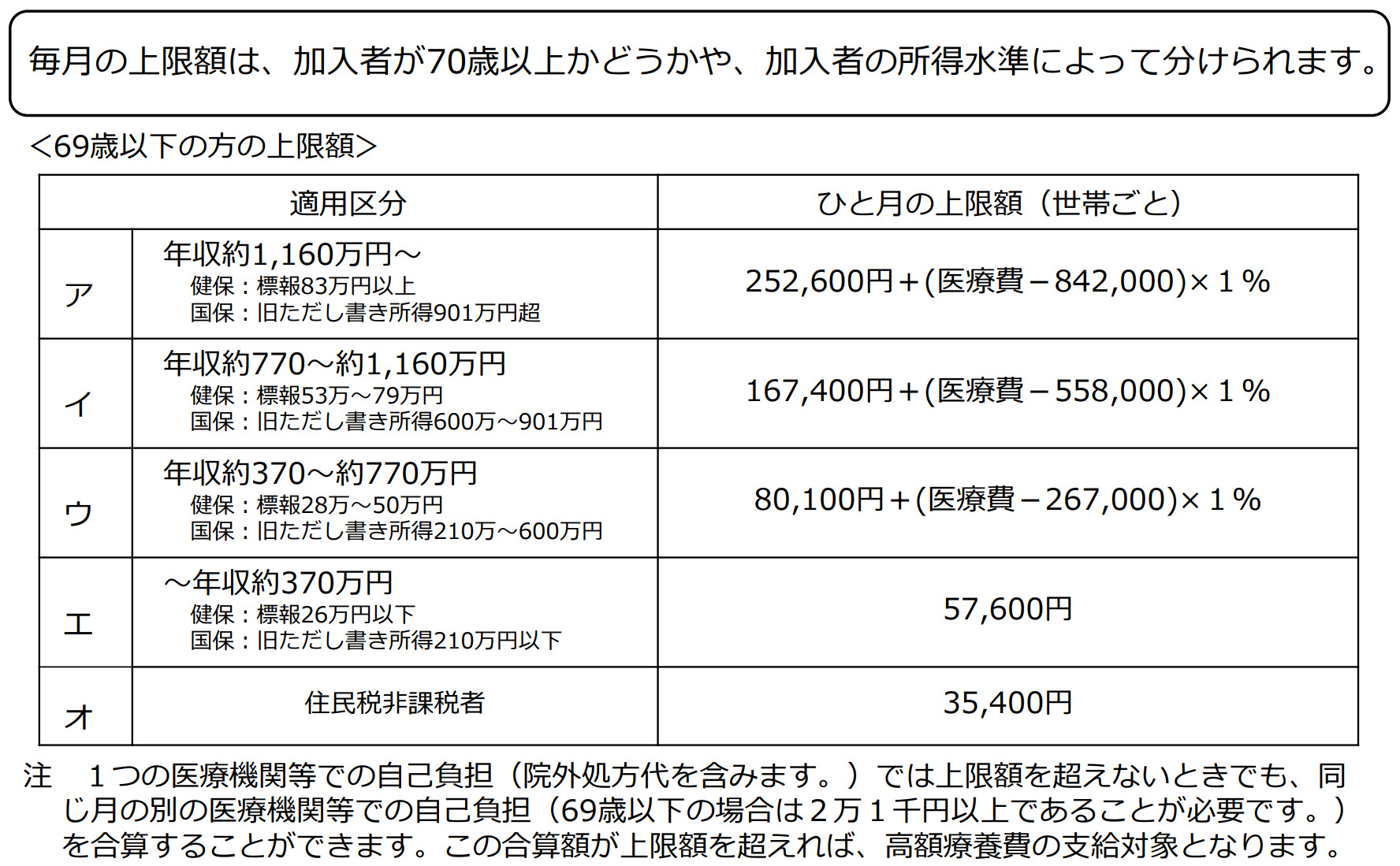

例えば大病を患い、高額な手術が必要になった場合どうなるのかとシミュレーションしてみると

↑年収によって変わってくるんだけれども、年収370万円以下の方は自己負担の上限が57,600円、年収370万~770万円の方が80,100円+(医療費-267,000)×1%と上限が決められている。

これを高額療養費制度っていうんだけれども、見てもらえたらわかる通り大体の方が年収770万円以下になってくると思うので、自己負担は約10万円位が上限になってくる。

いかがだろうか。

これを見て頂いたら貯金が100~200万円あれば、民間の保険に加入していなくても十分じゃないだろうか。

基本的には日本は公的な保険が最強すぎるので、民間の生命保険(医療保険)はその不足分を補うためにある。

周りに聞いても、民間の生命保険で1.5~2万円位払っている人がたくさんいらっしゃるので非常にもったいない。

その分を投資に回すことで大きな自分保険が作れるんだけどなぁって思ってしまう。

どうしても保険に入らないと不安に思う方は都道府県民共済をお勧めします。

この保険だったら月額2,000~4,000円で加入出来るので、先ほどの生命保険の1.5~2万円を解約してその差額の1~1.5万円を貯金か投資に回した方が家計は確実に安定する。

あとサラリーマンの方には公的保険の中から傷病手当金という制度を利用する事も忘れないで欲しい。

傷病手当金とはざっくりと説明すると、病気やケガで会社を休んで給料がもらえない時に給料の2/3の金額を支給してくれる制度。

しかも通算して最長で1年6カ月(18カ月)支給してくれるんだから、いかに日本の公的保険が最強であるかがわかる。

民間の生命保険に加入する際は、是非ともこういった制度を加味して加入を検討してほしい。

これで1.5~2万円位家計負担がかるくなる。

2016年の4月から電力の自由化が開始されている。

昨今は食料品の値上げや電気料金の値上げが叫ばれて久しいが、そういった中でも電気料金を安く抑える事は家計に大きな余裕を与える。

こういった話をした場合に、んじゃどうやって自分の所の電気代を安くできるの?っていう疑問がわいてくると思うんだけれども、それは地域によって提供している電気会社が違ったり、家庭によって電気を使う時間帯や電気の使用量が違ってくるので一概に『ここと契約しておいたら大丈夫!』っていう事は出来ない。

ただ、一定の条件やアンケートを入力する事で自分にあった電気会社を紹介してくれるサービスがある。

エネチェンジというサービスである!

エネチャンジはアンケートに答えるだけで、その地域で提供している電気会社の中から安い電気会社を紹介してくれるサービスである!

https://enechange.jp/?f=header-menu

↑からエネチャンジのページに飛べるようになっているので、悩んでいる方は是非とも一度見てもらえると参考になると思う。

同じ電気を使用するなら安いにこした事はないのでおススメですね!

電気会社の切り替えに関しては、申し込んだら後は電気会社同士で勝手に切り替えてくれるので、契約と支払方法をきちんと入力出来たら誰にでも簡単に切り替えが出来るようになっている。

ご検討を!

いかがだったでしょうか。

今回は家計の見直し、家計簿をつけていく事について紹介してきました!

他にも支払いは現金ではなく、キャッシュレス決済にしてポイントをもらっていく、とかおすすめの支払い方法とかはあるんですが、その辺りはまた別の機会に紹介していきたいと思います!

ただ勘違いして欲しくないのは、節約は生活レベルを落とす事とイコールで考える方が多いのでそうじゃないよ!っていう事を伝えたかったのです。

今日紹介した方法だけで、月額2~2.5万円浮いてきますしね。

そのお金を貯金か投資に回したら大きな金額になって返ってくるという事を実践して頂きたく思います。

浮いた2.5万円×20年×7%=13,023,166円(元金6,000,000円)

同じように生活していても浮いたお金を全世界株式かなんかの投資に回して7%運用出来たらこれだけの金額変わってきますよ!っていう感じですね。

投資については

↑こんな記事も書いているので一読してもらえると嬉しいですね(^^♪

あくまで投資は自己責任でお願いします!

今回も皆様のお役に立てたら幸いです!

次回も役立つ情報を発信出来るように頑張りますのでよろしくお願い申し上げますm(__)m

以上!