たわらノーロード先進国株式とは?おすすめなのか?

yamato1720

やまとの挑戦!

『長期で投資をしていくけど取り崩す時に、安定運用へのリバランスの方法がよくわからない。』『現役時代は株式一辺倒でも大丈夫だけど、定年退職した後は安定運用に切り替えたい。でもどうしていいかよくわからない。』

といった悩みを持っている個人投資家はたくさんいらっしゃると思います。

2024年から岸田NISAが始まり、非課税で運用できる枠が大きくなり、さらに運用できる商品の幅も広がる予定になっています。

今回はまさに『ほったらかすだけ』である、ターゲットイヤーファンドについて紹介していこうと思います。

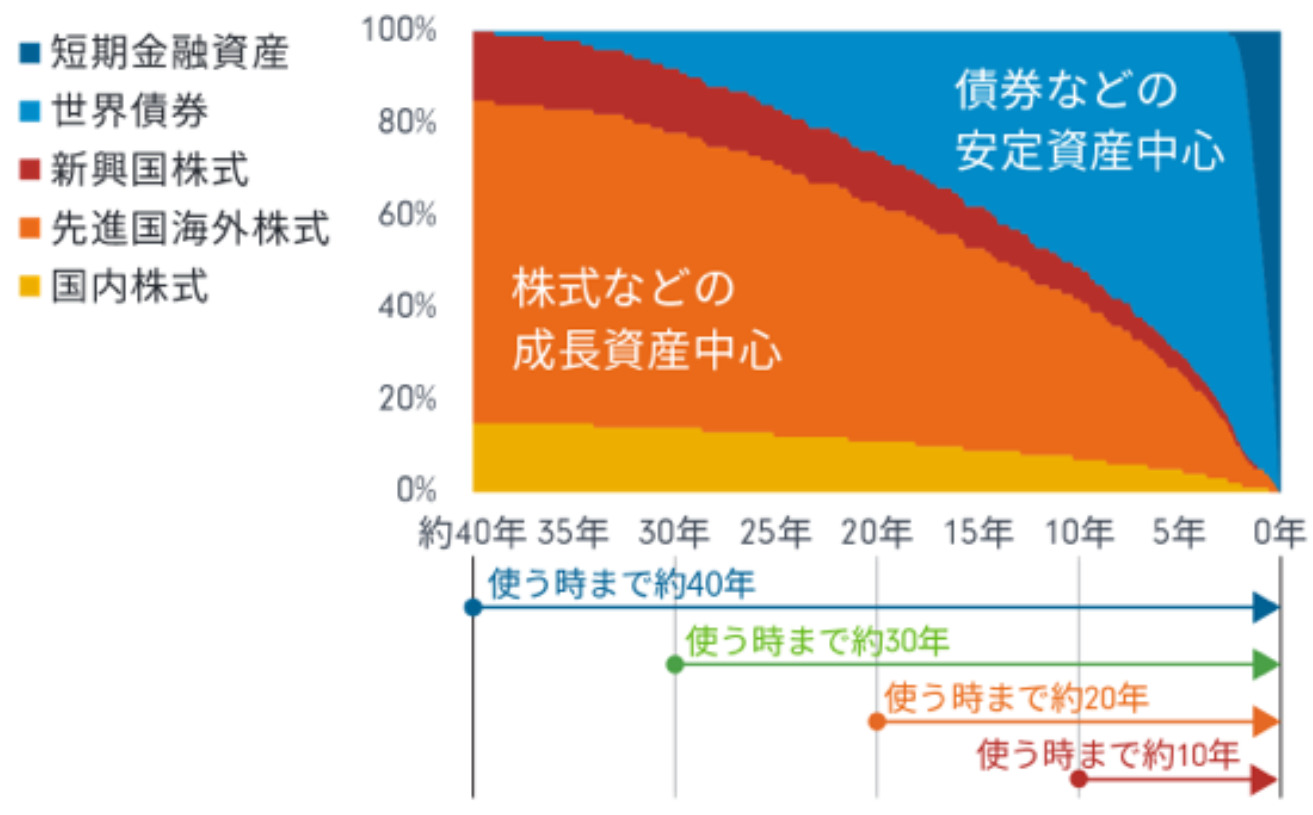

ターゲットイヤー型ファンドとは出口を決めて、その年に向けて資産の比率を自動でリバランスしてくれるファンドの事です。

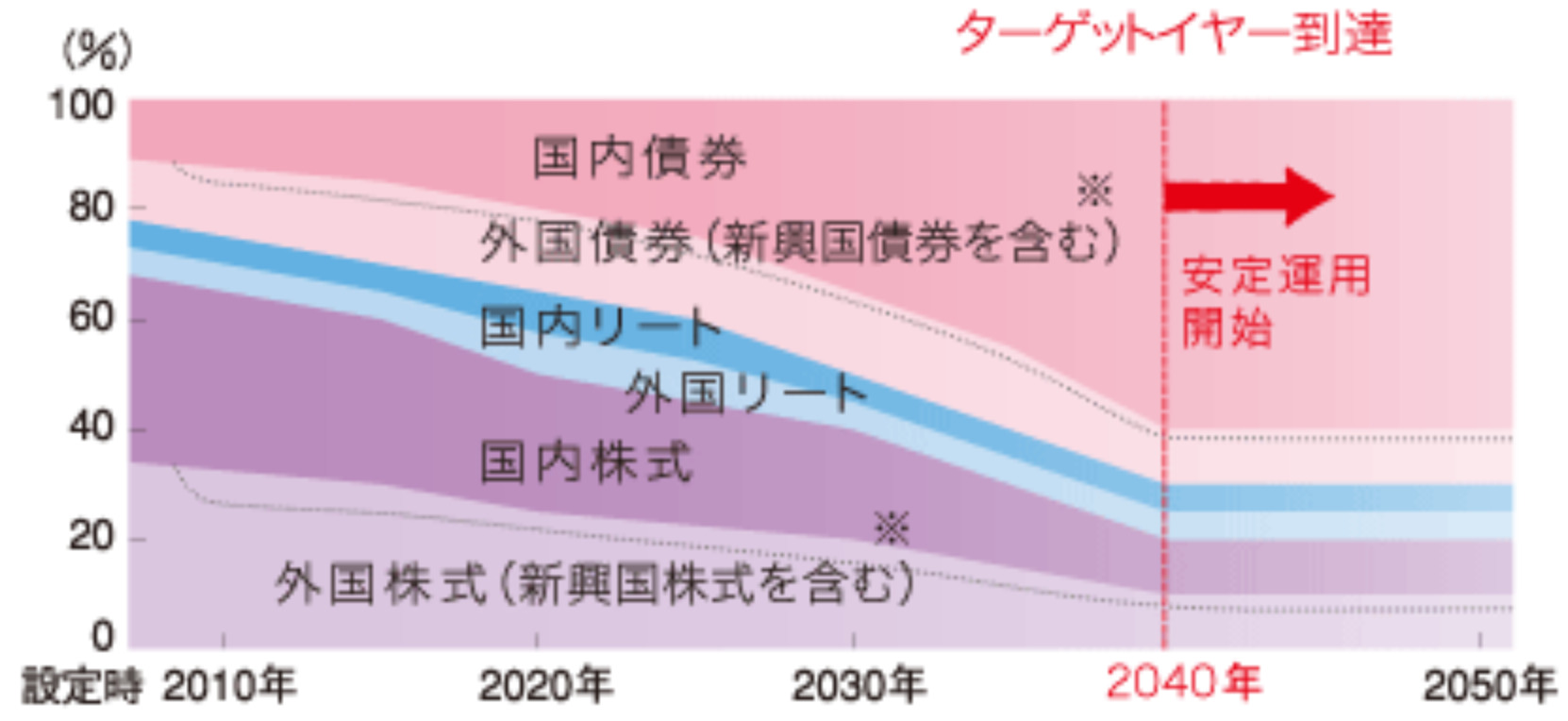

どういう事かというと、ターゲットイヤーが仮に2040年だとすると、2022年から2030年位までは値動きの大きな株式、REITの割合を高くして資産の最大化を目指し、2040年から安定資産である債券等の割合を高めていく事で、出口では安定的な運用を行う事を目指します。

※ゆうちょ銀行より引用

↑のようなグラフの資産配分になり、自分でリバランスをする必要がなくなります。

老後資金を作る、取り崩す、といった目的にはちょうどいいファンドであると言えますね。

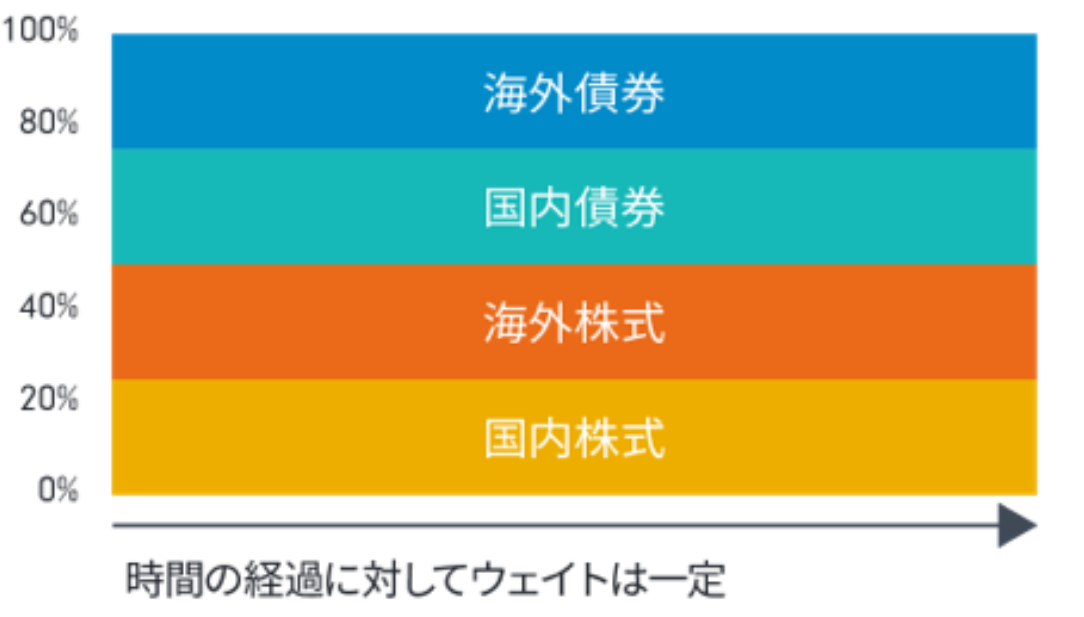

一般的なバランスファンドとどこに違いがあるの?って疑問に思われる方もいらっしゃるとは思うのですが、一般的なバランスファンドの場合は、一定の資産割合を守り続ける事に重点を置いています。

※フィデリティ投信より引用

↑の図のように一般的なバランスファンドは、一定の決められた割合が崩れてきた場合に、決められた割合に戻すリバランスは行われるが、個人投資家の出口戦略の為にリバランスを行われる事はありません。

※フィデリティ投信より引用

一方、ターゲットイヤー型ファンドの場合はあらかじめ出口の年代を設定しているので、その年代に近付けば近づくほど、安定資産を多く持つようなリバランスを行ってくれるのです。

投資に詳しい方や、自分で資産管理(リバランス等)を行いたい方にとっては必要ないかもしれませんが、全世界株に投資を行い資産は増やしたけど「どうやって引き出していったらいいか?」不安な方には向いている商品だと思います。

筆者がよく推奨しているeMAXISシリーズにもターゲットイヤー型ファンドは存在します。

1970s 1980s 1990s とあり、それぞれ1970年代生まれの方は1970s、1980年代生まれの方は1980s、1990年代生まれの方は1990sを購入していくと、ご自身が老後に突入する頃に安定資産の割合が多くなるようにリバランスしてくれます。

手数料は0.55%(税込→純資産総額によって0.506%まで下がる可能性アリ)

※eMAXISマイマネージャー目論見書より引用

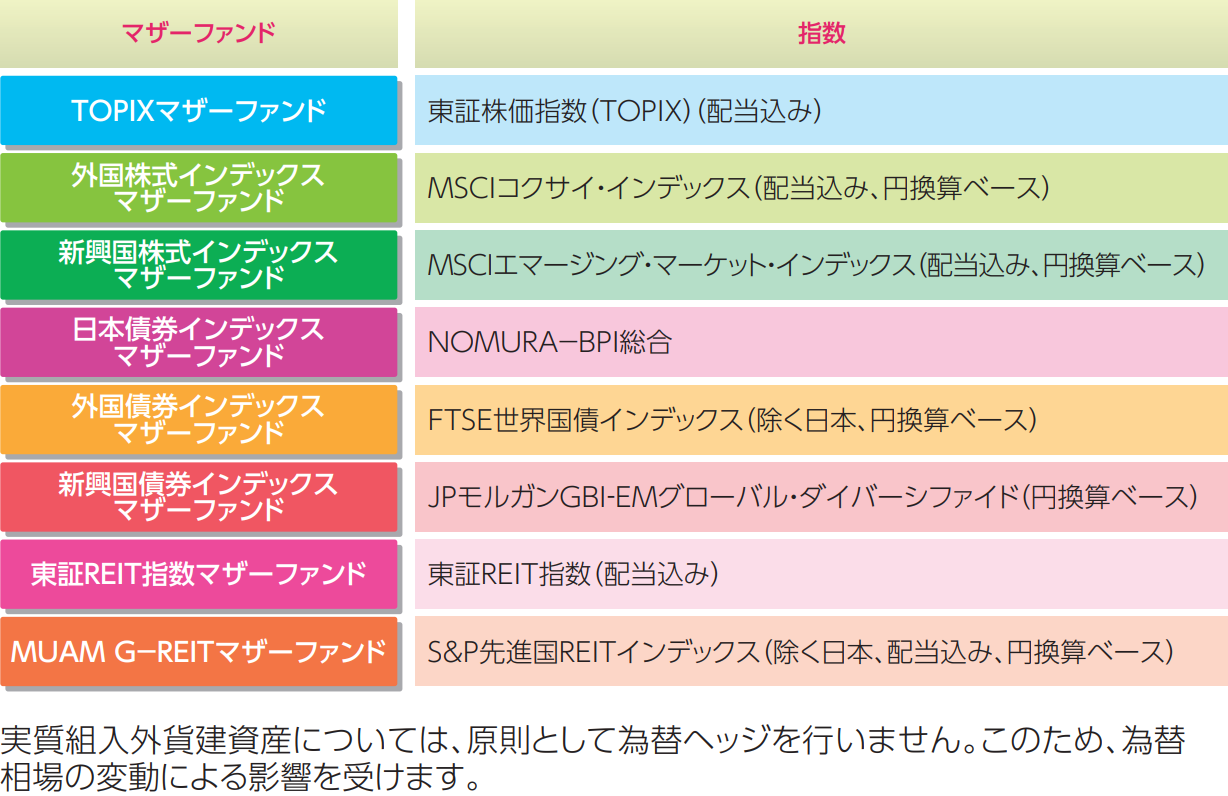

8つの資産クラスを組み替えながら、出口付近ではリスクを抑えた資産配分にしてくれる設定になっています。

手数料がやや高めで人気がないのか、純資産はどれも1億円に届いていません。

目論見書を読む限り、個人的には日本株式への投資割合が高すぎるような気はしています。

つみたてNISAの対象商品になっているので、非課税の恩恵を受ける事はできます。

フィデリティ・ターゲット・デート・ファンド(ベーシック)。

フィデリティ投信が運用しているファンドです。

出口を5年刻みで設定しており、自分のライフスタイルに合わせた出口戦略で設定可能になっています。

※フィデリティ・ターゲット・デート・ファンド (ベーシック)目論見書より引用

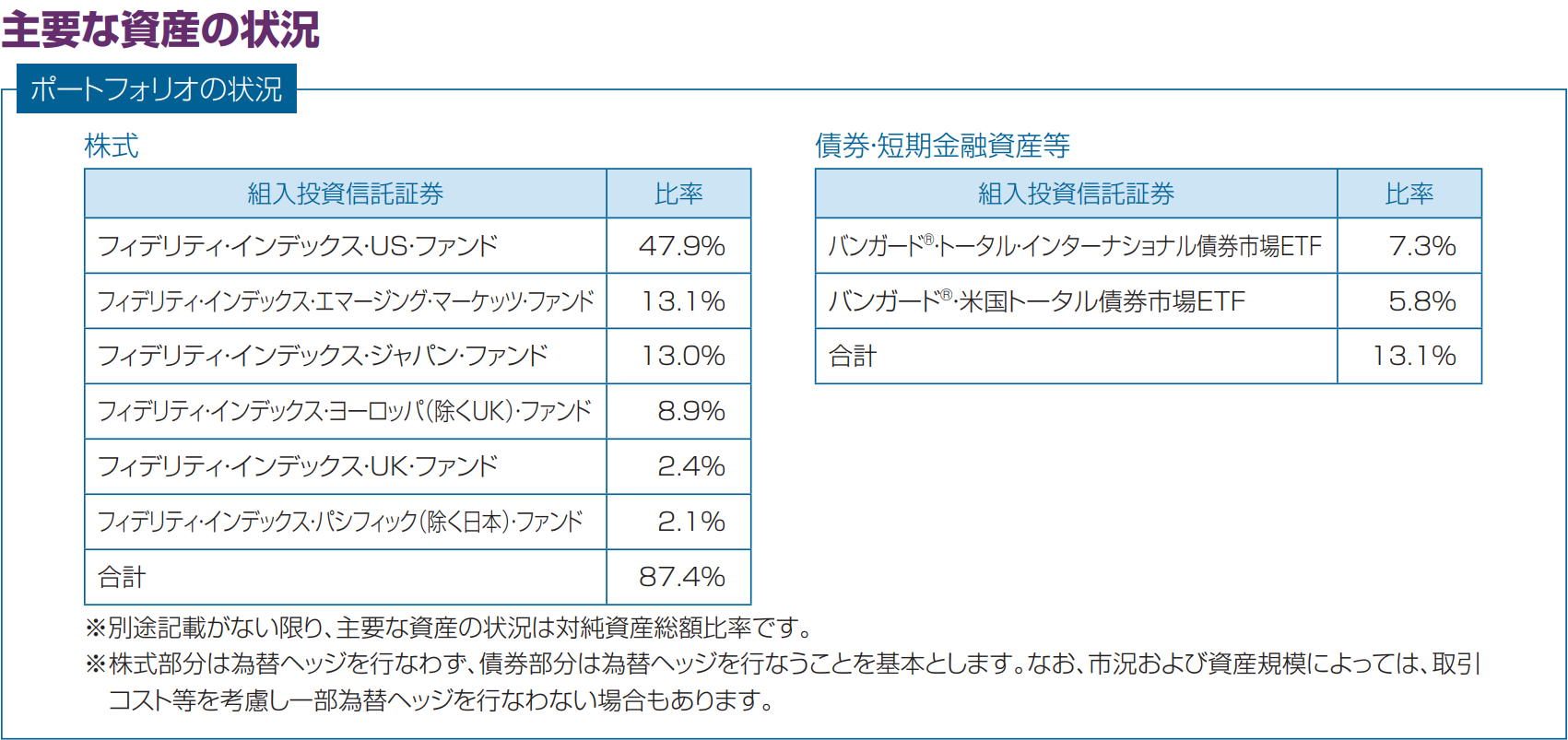

株式が87.4%、債券に13.1%の投資割合でさらに、株式の投資先の割合も、筆者の投資先割合とかなり酷似しています。

投資先や投資割合は素晴らしいファンドだと思いますね。

手数料は0.38%とターゲットイヤー型ファンドにしては、低めに設定されています。

しかし、こちらも純資産が20億円程度しか集まっていない事に不安を感じますね。

もちろんつみたてNISAにも対応しています。

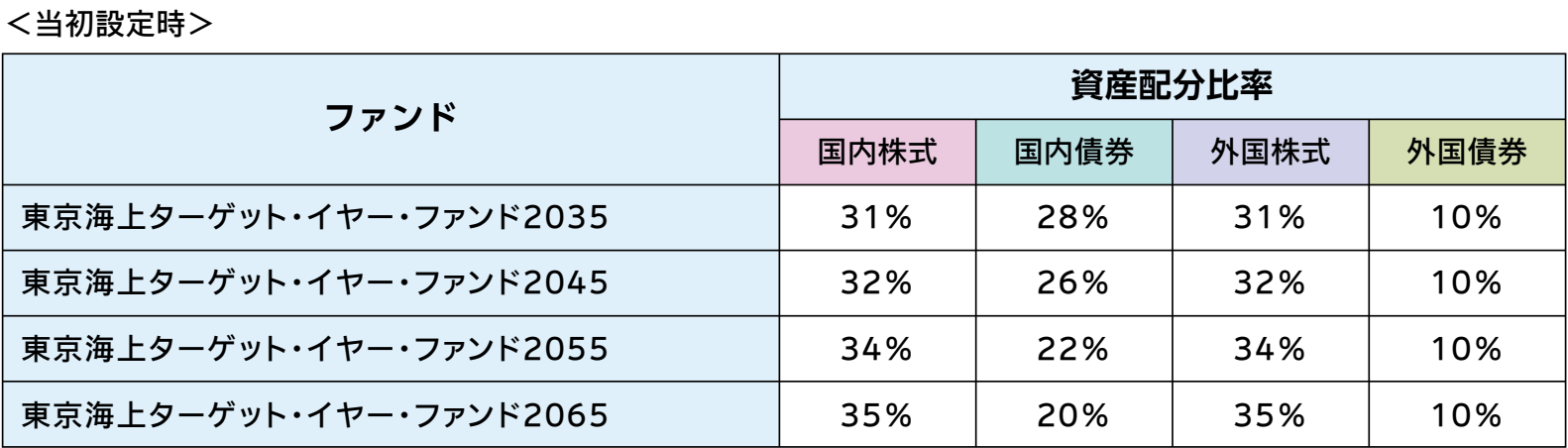

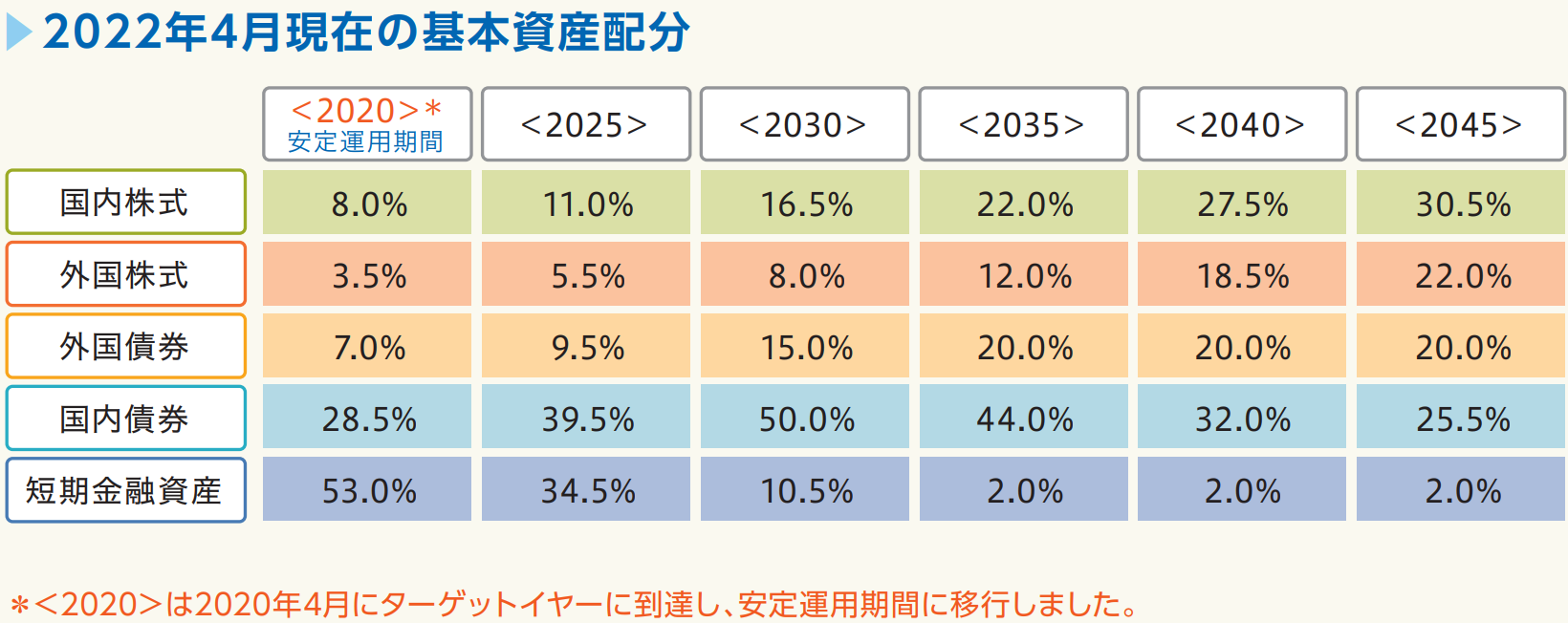

東京海上ターゲット・イヤー・ファンドは、10年事に出口を設定できるファンドです。

投資先は大きく4種類あり国内株式、国内債券、外国株式(先進国)、外国債券(先進国の国債の割合が高い)の組み合わせで運用していきます。

※東京海上ターゲット・イヤー・ファンド目論見書より引用

投資割合は上記の図の割合でスタートしていきます。

出口が近づくにつれて、債券の割合を大きくして安定運用を図っていきます。

日本株式と日本債券への投資割合だけで50%以上になっていますね。

国内市場への投資が主流になっています。

手数料は0.308%(税込)で低め。

ファンド成績も良くて、つみたてNISAの対象商品ではあるのですが、純資産が5億円しか集まっていない事に不安を覚えてしまいます。

続いては三井住友・DCターゲットイヤーファンド(4資産タイプ)。

国内株式(TOPIX)、国内債券(公社債)、外国株式(先進国)、外国債券(先進国債券)の4資産に投資を行います。

※三井住友・DCターゲットイヤーファンド目論見書より引用

ターゲットの年月を過ぎると短期金融資産(1年以内に取引できる金融商品の事)が半分を超え、国内外の債券が30%以上、株式が約12%の安定したポートフォリオで運用していきす。

こちらは手数料が0.462%。

純資産が20億円前後ですね。

つみたてNISAの対象商品です。

当ブログで推奨しているようなファンドだったら、手数料は0.1~0.2%以内には収まっています。

今回紹介するターゲットイヤー型ファンドでは、一番手数料の低いもので0.3%。

0.5%を超えるファンドもあります。

| 手数料 | 純資産 | |

| eMAXIS マイマネージャー1990s | 0.55% | 0.56億円 |

| フィデリティ・ターゲット・デート・ファンド(ベーシック)2050 | 0.38% | 20.06億円 |

| 東京海上ターゲット・イヤー・ファンド2055 | 0.308% | 5.47億円 |

| 三井住友・DCターゲットイヤーファンド2045(4資産タイプ) | 0.462% | 28.74億円 |

| eMAXIS Slim米国株式(S&P500) | 0.0968% | 1兆5,959.38億円 |

| eMAXIS Slim全世界株式(オール・カントリー) | 0.1144% | 7,750.25億円 |

| eMAXIS Slim先進国株式 | 0.1023% | 3,697.29億円 |

| ニッセイ日経平均インデックスファンド | 0.154% | 419.69億円 |

| 楽天・全米株式インデックス・ファンド | 0.162% | 7,180.75億円 |

※2022年12月29日現在

上記の表に一部をまとめてみたけど、手数料もさることながら、純資産の量があまりにも違い過ぎていて、胸を張っておすすめしにくい部分になってしまっています^^;

純資産というのは、要するに「そのファンドに集まったお金」なので、その金額が小さいという事は、ファンド自体に『繰り上げ償還』のリスクが高まります。

繰り上げ償還とは、あらかじめ決まっていた運用期間を待たずに運用が終了してしまう事です。

純資産が小さいと繰り上げ償還のリスクは高まります。

万が一繰り上げ償還になってしまったりすると、ターゲットイヤーもへったくれもなくなってしまいます。

ファンドを選ぶ時は内容が同じなら、手数料が低く、純資産の大きいファンドを選びましょう。

ターゲットイヤー型ファンドはあくまでターゲットイヤーを基準に投資しているので、相場の波を見ながら投資を行っている訳ではありません。

なので、リーマンショック級の大暴落が訪れた際は、暴落時に株式を買い増しする事で、相場が戻ってきた時に資産の増加スピードが加速する事になるのですが、仮にリーマンショック級の暴落がきたとしても、粛々とターゲットイヤーに向けた運用を続けるのみになります。

それはそれで、ありがたい事なのですが、自分で投資時期を全く見ていないので、投資家としての経験値は貯まりません。

逆に「そんなものどうせわからないし、考える事自体がめんどくさい」と考えるような方にはおすすめかもしれませんね。

いかがだったでしょうか。

今回は、ターゲットイヤー型ファンドについて紹介してみました。

結論としては

狙いは良いと思うけど、推奨できるレベルにはまだまだ時間がかかりそう^^;

って思いましたね。

狙いはおもしろいし、本当にこの通り投資してくれるのなら、投資したいって思われる方も多いと思います。

だけど、純資産の集まり具合を見てみると、どうしても繰り上げ償還のリスクに目がいってしまいます。

当ブログで推奨しているのは

投資はあくまで自己責任でお願いします!

今回も皆様のお役に立てたら幸いです!

次回も役立つ情報を発信出来るように頑張りますのでよろしくお願いいたします!

以上!