【新NISA直前】ロボアドバイザーVSインデックス型投資信託のメリット・デメリット

yamato1720

やまとの挑戦!

老後2,000万円問題が言われて久しいが、元々は金融庁の金融審議会の『市場ワーキング・グループ』の報告書に年金による収入と支出の差が老後30年間で2,000万円不足するという発表から話題になった問題。

具体的には夫は65歳以上で妻が60歳以上の高齢夫婦のは毎月約5.5万円不足するので30年で約2,000万円の取り崩しが必要になるという事。(各家庭によって差異はある)

結局この問題は当時の麻生財務大臣が『表現が不適切だ!』としてこの報告書自体を受け取らないとして話が大きくなり、逆に老後、公的年金不安を煽った形になった。

では老後2,000万円問題はどうやったら解決できるだろうか?

やはり、銀行預金だけではなく投資の力を借りないと、普通のサラリーマンは達成不可能ではないか!?

とオイラは思うのである。

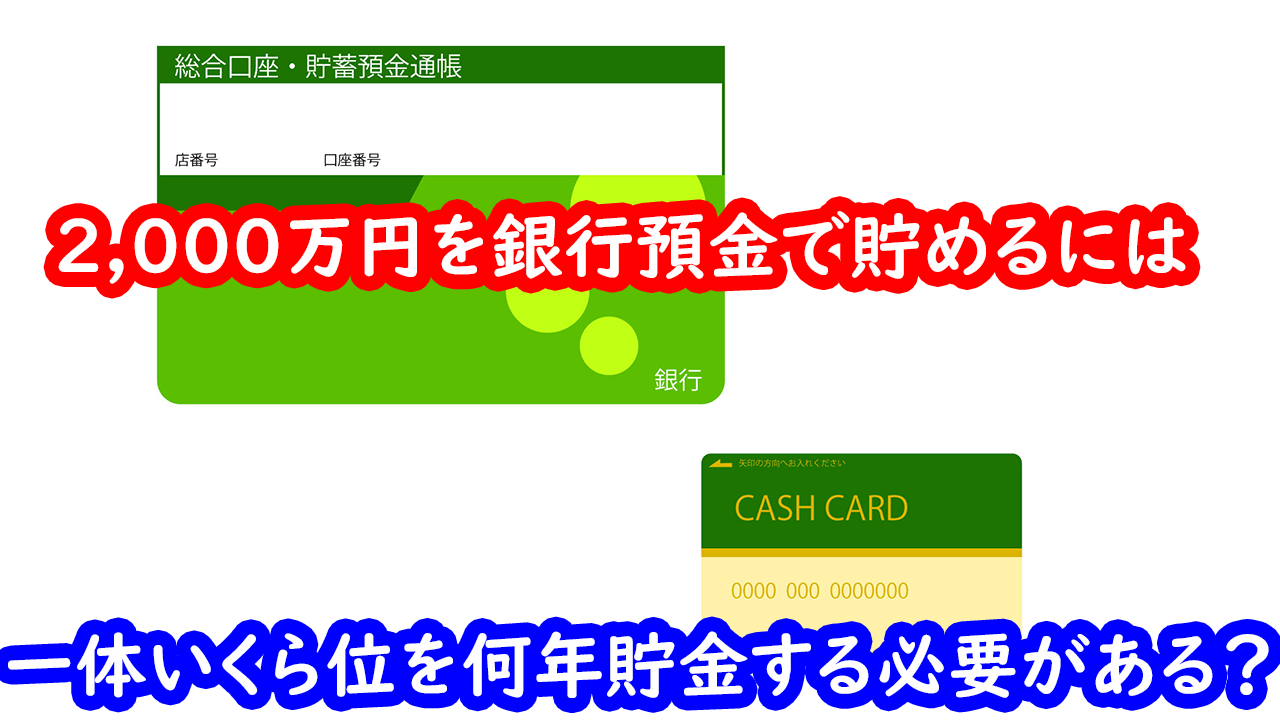

老後2,000万円問題を解決する手段として、純粋に銀行預金で2,000万円を貯めようとするとどれ位の時間が必要となってくるのか。

電卓片手にオイラが計算してみる。

大卒にしろ、高卒にしろ基本的には定年退職まで40年位があるとして(未来の定年は70歳位になっているのかもしれないけれどもw)基本的には480ヶ月。

銀行金利がほぼゼロの状態でいくって考えると

2,000万円÷480ヶ月=約4.16万円・・・。

大卒で22歳、高卒で18歳で就職して4万円以上の預金を40年間続けてやっと2,000万円に到達する・・・。

普通に考えて可能ですかね?こんな貯金?w

就職したての時なんかはオイラもそうだったけれども、めっちゃくちゃ給料も安かったし、仕事の付き合いやお金の使い方や貯め方なんかも全然わかってなかったからすんごく適当に使ってしまっていた。

当時の上司に

どうやって稼ぐか?よりもどう有効的に使っていくかの方が大事!

っていう金言をもらって当時のオイラは意味が良くわかってなかったけれども、今でも心に残っている言葉である。

なので今は生活水準を下げずにいかに固定費を落として楽な家計で回していくかを考える事を最優先にしている。

だけれども、今となってみても思うんだけれども

銀行預金だけで老後2,000万円問題をクリアするのは実質的に無理ゲーである!

という結論に至った。

では老後2,000万円問題を投資を使って解決しようとするといくら位の積立を、何年必要なのか?計算してみようと思う。

ここは無難に全世界株式のインデックス投資を行ったと仮定してどの位の期間でいくら必要なのか?先ほどの銀行預金の積立と同じ毎月4万円を積み立てたと仮定すると

・仮に利回りが4%だった場合→24年7カ月で2,000万円

・仮に利回りが5%だった場合→22年7カ月で2,000万円

・仮に利回りが6%だった場合→20年と12カ月で2,000万円

こんな結果が出てきた。

全世界株式は過去のデータから長期運用する場合は年率平均約6%のリターンが実績としてあって4%や5%とやや低めの見積もりをしているのにも関わらず達成期間約2/3位になっている事がおわかりいただけると思う。

一番最初の方に、銀行預金で預けるとなると毎月約4.15万円を40年積み立てて、やっと2,000万円に到達するっていう事を書いたんだけれども、これを投資にまわしていた場合は一体いくら位まで資産は増加してたのであろうか?

今回も仮に全世界株式のインデックス投資で運用していたと仮定して計算してみると

・仮に年率4%だった場合→4.15万円を40年間の積立で49,051,396円

・仮に年率5%だった場合→4.15万円を40年間の積立で63,329,836円

・仮に年率6%だった場合→4.15万円を40年間の積立で82,646,865円

↑計算上このような結果となる。

え!?利回り4%で約5,000万円にもなるの?ウソだー!!

って言われそうな感じもするんだけれども、本当なんです。

何故かというとインデックス投資で配当再投資に設定しておくと複利の効果が効いてきて、雪だるま式に資産の加速が始まるのです。

例えば100万円を複利5%で運用した場合、1年目は単純に100万円の5%で105万円になるんだけれども、次の年は105万円に5%で110.25万円になる。

そのまた次の年は115.7625万円となり、そのまた次の年は121.55万円・・・。

という風に資産が大きくなればなるほど資産の増えるスピードが加速していく。

これが40年も続いたとなると凄まじい差が出てくるのである。

これって結構ひっかけ問題みたいな感じで、保険商品の説明でも何%増えるとか説明をされる事が多いんだけれども保険の説明の場合は単利計算がほとんど。

複利の効果を理解して計算する癖をつけると、おとくな金融商品なのか否かはよくわかってくるのである。

よく言われているのが、生活防衛資金を言われるいつ会社をクビになったとしても生活していける準備金を貯めたら後はすべて投資に回すのがいい、という事。

お笑い芸人である厚切りジェイソン氏も生活防衛資金を2年分貯めて、それ以外はすべて全米株式に投資出来るETFであるVTIに投資し続けて、FIRE(生活に困らないだけの経済的自立がある)の状態にしていったと語っていた。

なので、マネーフォワードのアプリなんかで自分の収入と支出、資産の管理を行い当面必要な資金と、何かのアクシデントがあった場合以外は使う事がない資金。

そして、それ以外は投資に回す等の家計をまず先に把握する事が非常に大事である。

今はマネーフォワードのアプリは、自分の生活防衛資金の安心ラインまで計算してくれる機能も追加されているので、是非使っていただきたいアプリである。

↑以前マネーフォワードのアプリについて書いた記事です。

読んで頂いて参考になれば幸いです。

いかがだったでしょうか。

今回は投資をしないリスクについて考えてみました。

上記の説明でも書いているように老後2,000万円問題にしても、少し余裕のある生活を行っていこうとしても、投資の力を借りずに現金預金だけでしのいでいくのは本当に苦しいと思う。

なので

少しでも投資を活用して余力のある生活を送って頂きたい。

投資の力を利用しない事自体が、投資をしている人と比べてリスクなのだ!

という事がおわかりいただけたと思う。

でもすぐに投資を始めよう!って思っても何をしていいかわからないかもしれないので以前に書いた記事を紹介しておこうと思う。

今回も皆様のお役に立てたら幸いです。

次回もお役に立つ情報を発信出来るように頑張りますのでよろしくお願い申し上げますm(__)m

以上!